近日,大恒科技披露半年報,報告期內公司實現營業收入11.28億元,同比增長1.66%;實現凈利潤-644萬元,同比下滑163.22%。

公司表示,凈利潤下降主要原因為大恒科技參股20%的諾安基金(博客,微博)報告期內投資收益較去年同期減少了2,002.16萬元;控股子公司中國大恒(集團)有限公司(持股72.7%)參股的上海大陸期貨(持股49%)報告期內投資收益為負,較去年同期減少1555.81萬元。

五、董事會經營評述

(一)總體情況。

2016年1-6月歸屬于母公司的凈利潤為-644.31萬元(2015年同期為1,019.08萬元)。凈利潤下降主要原因為(1)大恒科技參股20%的諾安基金報告期內投資收益較去年同期減少了2,002.16萬元;(2)控股子公司中國大恒(集團)有限公司(持股72.7%)參股的上海大陸期貨(持股49%)報告期內投資收益為負,較去年同期減少1,555.81萬元。

(二)母公司經營情況。

大恒光電研究所(簡稱大恒光電)2016年1-6月經營狀況良好:銷售收入增長15.6%。大恒光電所承擔的科技部重大儀器專項“基于飛秒激光的太赫茲光譜儀”進度符合預期。今年致力于關鍵部件的國產化和整機的小型化,以利于太赫茲系列產品的市場推廣;另一專項“軟X射線/極紫外無諧波光柵單色儀”核心部件“皮秒激光器”,可應用于微電子加工,精細加工等領域,今年已小批量投產。

大恒薄膜中心2016年1-6月銷售額較去年同期增長6.86%,保持了去年的盈利水平。該中心主導產品激光切割透鏡組、激光保護窗口,紅外濾光元件等銷售額逐月增長。可用于3D影像設備的光學零部件:高效偏振分光鏡,高效反射鏡,大角度寬帶偏振分光棱鏡等均已進入設備生產廠試用階段,市場前景可期待。

諾安基金管理有限公司20%股權投資收益報告期內為2,760.76萬元,較2015年同期的4,762.92萬元下降了42.04%。

(三)主要控股子公司經營情況。

造成凈利潤下降的主要原因為:中國大恒所持上海大陸期貨(持股49%)投資收益與2015年同期相比減少1,555.81萬元。

作為中國大恒主導產業的“機器視覺”報告期內保持增長勢頭。大恒圖像(包括大恒圖像子公司和中國大恒圖像分公司)2016年1-6月銷售收入2.44億元,較上年同期2.25億元,增長8%。

由于“機器視覺”主要用戶為印刷、紡織、玻瓶等制造業企業。今年制造業企業普遍資金緊張,“延期驗收”、“結算款拖欠”等情況有所增加,導致應收賬款和存貨略有增加。為避免不良應收,“大恒圖像”對“客戶”的選擇亦有所取舍。另外年內美元和日元對人民幣升值,使得公司采購成本有所增加。

自2015年大恒圖像業務向灌裝行業和食品包裝行業拓展,報告期內進展順利,預計全年可在灌裝、包裝行業實現一千萬以上銷售收入。大恒圖像自產的水星系列工業攝像機、DH系列圖像采集卡、USB3.0接口系列數字工業相機等,報告期內銷售收入增長12.4%。

與法國天馬公司2015年合資的“濰坊天恒”(雙方各持股50%),將大恒圖像產品線從原有的玻瓶冷端檢測擴展到熱端檢測。上半年重點在國內銷售,下半年將推向國際市場。

機器視覺是中國制造2025的重點發展方向,基于大恒圖像的技術基礎和市場地位,發改委給予1,506萬的專項資金支持。

“北京大恒IT”(包括北京大恒創新公司,北京大恒軟件公司)報告期內“系統集成”、“應用軟件”,“通用IT”銷售收入較去年同期增長近30%。“系統集成”、“應用軟件”向云服務、物聯網方向升級,在主打的水利領域形成的產品包括“智慧水務云服務平臺”、“水資源運維云服務平臺”、“防汛抗旱指揮系統”等。在教育領域,“智慧教室”已形成穩定業務,“錄播教室”尚處于開拓階段。“通用IT”推出的PRYSM互動式激光拼接大屏幕,報告期銷售收入增長約50%,在中央領導視察人民日報社、央視及“國家大數據展會”上均有突出的表現。

中國大恒直屬的光源事業部報告期內銷售收入、所得稅前利潤均穩定在去年同期水平;蘋果事業部銷售收入較去年增幅較大,但利潤率不高。銷售辦公自動化代理產品的辦公自動化事業部仍處于清理、善后階段,仍難于避免“庫存貶值”及“壞賬”出現。

中國大恒持股49%的上海大陸期貨報告期內投資收益為-462.61萬元,去年同期為1,093.19萬元。

2.北京中科大洋科技發展股份有限公司(持股比例63.80%)報告期內營業收入1.84億元,較2015年同期的1.37億元增長34.3%。歸屬于北京中科大洋的“所有者凈利潤”為-173.72萬元較去年同期的-2045.74萬元減虧90%以上。廣電行業用戶多年來形成年底結賬的慣例,故大洋歷史上基本均為前三季度虧損。本報告期內的虧損額較少,得益于管理團隊大力加強產品開發力度,強化內部管理,推進項目驗收進度。

中科大洋年初制定了“立足廣電,沉淀互聯網視頻技術與產品,向全行業提供產品與服務”的新戰略目標。報告期內:

(1)公司開發出融合新聞生產,融合資源平臺、融合內容制作、4K全流程制播等新產品并推向市場。在市場上得到客戶的良好回應。

(2)重新定位互聯網+環境下的面向行業應用的專業級產品。開發出云非編、全媒體融合虛擬演播室、兩微一端融合管控平臺、專業級互聯網直播云平臺等產品。為廣電以外的全行業市場提供互聯網視頻+的系統服務。

(3)“智慧城市”等具有互聯網特質的產品,已經成為公司為用戶提出的電視臺轉型的重要選項。以“智慧無錫城市信息平臺”為代表的廣電系智慧城市入口平臺支撐了城市級廣電多媒體數據匯聚發布、跨平臺數據交換、高并發應用承載、靈活擴展等方面的需求。

(4)為保證新產品的持續推出,公司研發投入增加了10%。

3.泰州明昕微電子有限公司(持股比例100%)本年度報告期泰州明昕營業收入2,189.27萬元較去年同期的3,338.56萬元下降34.43%。

營業收入下降主要原因:(1)由于生產設備從寧波遷泰州過程中,國外訂單無法按期交貨,導致國外大客戶流失嚴重;(2)明昕歷史自有產品強項為節能燈器件,隨節能燈逐步被LED燈取代,明昕自有產品亦需更新換代。

凈利潤為-2,770.11萬元,比去年同期的-2,456.88萬元增虧12.75%,主要源于銷售收入下降,特別是毛利較高的外單銷售額大幅下降。

公司管理層正在積極采取一系列的改進措施:(1)開發新產品,開拓太陽能(000591)、電動車市場客戶,目前已通過多家電動車及太陽能接線盒廠家的產品認證;(2)合作開發LED燈市場;(3)強化內部精細化管理。

4.北京大恒普信醫療技術有限公司(大恒科技持股95%,中國大恒持股5%)北京大恒普信醫療技術有限公司的目標是基于項目的研究成果,打造提供第三方服務的眼科專業影像服務云平臺,為各級醫療機構和患者提供數據存儲、信息交流、咨詢、培訓等服務,并將數字化眼科系統(以眼科門診電子病歷、眼科PACS產品為核心)快速在全國范圍內的專業眼科醫院、綜合醫院眼科、社區醫院等醫療機構部署,通過線上與線下的信息互通,打造專業化眼科醫療服務模式,逐漸形成全國性的第三方眼科專科影像服務平臺。

大恒普信仍屬于研發投入階段,目前研發集中在產品開發方面。2016年上半年的市場推廣重點集中在軟件系統和眼科設備,預計下半年將逐步實現銷售收入。

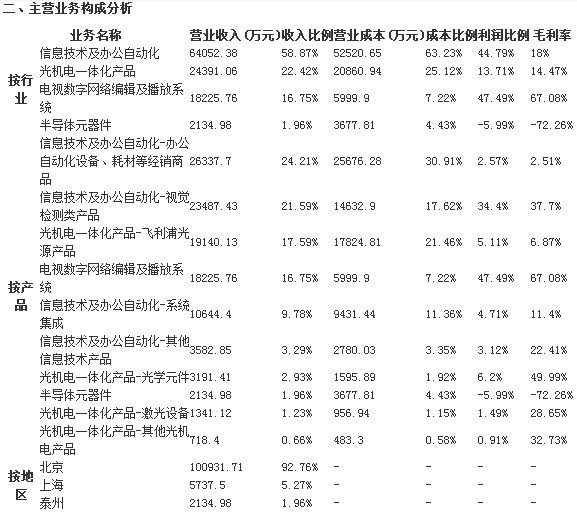

(一)主營業務分析。

2016年,公司的經營計劃為繼續專注主營業務,努力提升公司市場競爭力,確保公司可持續發展。2016年預計實現銷售收入約26億元,營業成本約20億元,三項費用約6億元,全年實現凈利潤約2,700萬。報告期內,經營計劃進展如下:

(1)根據公司的經營情況,進一步對業務結構進行梳理和調整,增強技術性產品的研發、生產和銷售,進一步優化公司的資源配置。報告期內,公司進一步對代理業務進行了壓縮。

(2)堅持研發投入,促進公司相關技術升級。報告期內,公司研發投入7,754.99萬元。光電研究所產品銷售收入增長15.6%;機器視覺技術向電子行業的機器視覺檢測延伸;中科大洋抓住廣電系統融合媒體轉型的機遇,開發新產品,并開始提供互聯網視頻+相關產品。

(3)報告期內,公司實現銷售收入11.28億元,營業成本8.59億元,三項費用3.03億元,歸屬于上市公司股東的凈利潤-644萬元。

(二)核心競爭力分析。

1、擁有多個業內知名的優秀品牌公司經過十多年的不斷努力,憑借著業內領先的技術和高質量的產品,在圖像采集處理、機器視覺檢測、以激光技術為核心的光機電一體化、電視數字網絡編輯及播放系統領域擁有較高的知名度,形成了包括大恒圖像、大恒光電、中科大洋在內的優秀品牌。

2、擁有一定的技術儲備公司一直堅持以自主研發和自主品牌為發展核心,報告期內,公司投入7,754.99萬元用于技術研究開發,不斷提升研發能力,增強企業核心競爭力。

3、人才和管理優勢為了構建相對穩定的研發團隊,更好的實現公司的發展目標,公司著力加強專業人員的培養和引進,建立對人才的培養、使用、考核等機制。公司的高級管理人員具有深厚的行業背景和管理經驗,重視提高公司的核心價值,公司的戰略及發展規劃緊密圍繞公司的主營業務展開,持續專注于“以自主創新和自主品牌為核心,把握國家經濟結構戰略性調整帶來的發展機遇,做大做強公司現有主營業務,致力于公司穩固發展,并穩健的推進戰略轉型。”

公司表示,凈利潤下降主要原因為大恒科技參股20%的諾安基金(博客,微博)報告期內投資收益較去年同期減少了2,002.16萬元;控股子公司中國大恒(集團)有限公司(持股72.7%)參股的上海大陸期貨(持股49%)報告期內投資收益為負,較去年同期減少1555.81萬元。

四、分紅送配方案情況

不分配不轉增

五、董事會經營評述

一、概述

一、董事會關于公司報告期內經營情況的討論與分析。

(一)總體情況。

公司2016年1-6月實現營業收入11.28億元,較2015年同期的11.10億元微增1%。

2016年1-6月歸屬于母公司的凈利潤為-644.31萬元(2015年同期為1,019.08萬元)。凈利潤下降主要原因為(1)大恒科技參股20%的諾安基金報告期內投資收益較去年同期減少了2,002.16萬元;(2)控股子公司中國大恒(集團)有限公司(持股72.7%)參股的上海大陸期貨(持股49%)報告期內投資收益為負,較去年同期減少1,555.81萬元。

(二)母公司經營情況。

母公司光電儀器、光學組件、光學薄膜產品銷售收入均增長,盈利穩定。母公司凈利潤2,874.95萬元,較去年同期4,041.61萬元下降28.86%,主要受諾安基金投資收益下降影響所致。

大恒光電研究所(簡稱大恒光電)2016年1-6月經營狀況良好:銷售收入增長15.6%。大恒光電所承擔的科技部重大儀器專項“基于飛秒激光的太赫茲光譜儀”進度符合預期。今年致力于關鍵部件的國產化和整機的小型化,以利于太赫茲系列產品的市場推廣;另一專項“軟X射線/極紫外無諧波光柵單色儀”核心部件“皮秒激光器”,可應用于微電子加工,精細加工等領域,今年已小批量投產。

大恒薄膜中心2016年1-6月銷售額較去年同期增長6.86%,保持了去年的盈利水平。該中心主導產品激光切割透鏡組、激光保護窗口,紅外濾光元件等銷售額逐月增長。可用于3D影像設備的光學零部件:高效偏振分光鏡,高效反射鏡,大角度寬帶偏振分光棱鏡等均已進入設備生產廠試用階段,市場前景可期待。

諾安基金管理有限公司20%股權投資收益報告期內為2,760.76萬元,較2015年同期的4,762.92萬元下降了42.04%。

(三)主要控股子公司經營情況。

1.中國大恒(集團)有限公司(持股比例72.7%)中國大恒報告期內營業收入8.43億元,與2015年同期的8.50億元大致持平。歸屬中國大恒(集團)有限公司“所有者的凈利潤”為359.57萬元,比去年同期的1,114.95萬元下降67.75%。

造成凈利潤下降的主要原因為:中國大恒所持上海大陸期貨(持股49%)投資收益與2015年同期相比減少1,555.81萬元。

作為中國大恒主導產業的“機器視覺”報告期內保持增長勢頭。大恒圖像(包括大恒圖像子公司和中國大恒圖像分公司)2016年1-6月銷售收入2.44億元,較上年同期2.25億元,增長8%。

由于“機器視覺”主要用戶為印刷、紡織、玻瓶等制造業企業。今年制造業企業普遍資金緊張,“延期驗收”、“結算款拖欠”等情況有所增加,導致應收賬款和存貨略有增加。為避免不良應收,“大恒圖像”對“客戶”的選擇亦有所取舍。另外年內美元和日元對人民幣升值,使得公司采購成本有所增加。

自2015年大恒圖像業務向灌裝行業和食品包裝行業拓展,報告期內進展順利,預計全年可在灌裝、包裝行業實現一千萬以上銷售收入。大恒圖像自產的水星系列工業攝像機、DH系列圖像采集卡、USB3.0接口系列數字工業相機等,報告期內銷售收入增長12.4%。

大恒圖像報告期內在蘇州注冊了獨資子企業“蘇州圖銳智能科技”。將致力于電子行業的機器視覺檢測,擬研發投產的產品包括集成電路板焊接前的錫膏檢測(SPI),焊接完成后的貼片質量檢測(AOI)等。目前錫膏自動檢測樣機已在多家生產廠試用,貼片后自動檢測設備已開始樣機研發。該領域市場大,前景可期。

與法國天馬公司2015年合資的“濰坊天恒”(雙方各持股50%),將大恒圖像產品線從原有的玻瓶冷端檢測擴展到熱端檢測。上半年重點在國內銷售,下半年將推向國際市場。

機器視覺是中國制造2025的重點發展方向,基于大恒圖像的技術基礎和市場地位,發改委給予1,506萬的專項資金支持。

“北京大恒IT”(包括北京大恒創新公司,北京大恒軟件公司)報告期內“系統集成”、“應用軟件”,“通用IT”銷售收入較去年同期增長近30%。“系統集成”、“應用軟件”向云服務、物聯網方向升級,在主打的水利領域形成的產品包括“智慧水務云服務平臺”、“水資源運維云服務平臺”、“防汛抗旱指揮系統”等。在教育領域,“智慧教室”已形成穩定業務,“錄播教室”尚處于開拓階段。“通用IT”推出的PRYSM互動式激光拼接大屏幕,報告期銷售收入增長約50%,在中央領導視察人民日報社、央視及“國家大數據展會”上均有突出的表現。

中國大恒直屬的光源事業部報告期內銷售收入、所得稅前利潤均穩定在去年同期水平;蘋果事業部銷售收入較去年增幅較大,但利潤率不高。銷售辦公自動化代理產品的辦公自動化事業部仍處于清理、善后階段,仍難于避免“庫存貶值”及“壞賬”出現。

中國大恒持股49%的上海大陸期貨報告期內投資收益為-462.61萬元,去年同期為1,093.19萬元。

2.北京中科大洋科技發展股份有限公司(持股比例63.80%)報告期內營業收入1.84億元,較2015年同期的1.37億元增長34.3%。歸屬于北京中科大洋的“所有者凈利潤”為-173.72萬元較去年同期的-2045.74萬元減虧90%以上。廣電行業用戶多年來形成年底結賬的慣例,故大洋歷史上基本均為前三季度虧損。本報告期內的虧損額較少,得益于管理團隊大力加強產品開發力度,強化內部管理,推進項目驗收進度。

中科大洋年初制定了“立足廣電,沉淀互聯網視頻技術與產品,向全行業提供產品與服務”的新戰略目標。報告期內:

(1)公司開發出融合新聞生產,融合資源平臺、融合內容制作、4K全流程制播等新產品并推向市場。在市場上得到客戶的良好回應。

(2)重新定位互聯網+環境下的面向行業應用的專業級產品。開發出云非編、全媒體融合虛擬演播室、兩微一端融合管控平臺、專業級互聯網直播云平臺等產品。為廣電以外的全行業市場提供互聯網視頻+的系統服務。

(3)“智慧城市”等具有互聯網特質的產品,已經成為公司為用戶提出的電視臺轉型的重要選項。以“智慧無錫城市信息平臺”為代表的廣電系智慧城市入口平臺支撐了城市級廣電多媒體數據匯聚發布、跨平臺數據交換、高并發應用承載、靈活擴展等方面的需求。

(4)為保證新產品的持續推出,公司研發投入增加了10%。

3.泰州明昕微電子有限公司(持股比例100%)本年度報告期泰州明昕營業收入2,189.27萬元較去年同期的3,338.56萬元下降34.43%。

營業收入下降主要原因:(1)由于生產設備從寧波遷泰州過程中,國外訂單無法按期交貨,導致國外大客戶流失嚴重;(2)明昕歷史自有產品強項為節能燈器件,隨節能燈逐步被LED燈取代,明昕自有產品亦需更新換代。

凈利潤為-2,770.11萬元,比去年同期的-2,456.88萬元增虧12.75%,主要源于銷售收入下降,特別是毛利較高的外單銷售額大幅下降。

公司管理層正在積極采取一系列的改進措施:(1)開發新產品,開拓太陽能(000591)、電動車市場客戶,目前已通過多家電動車及太陽能接線盒廠家的產品認證;(2)合作開發LED燈市場;(3)強化內部精細化管理。

4.北京大恒普信醫療技術有限公司(大恒科技持股95%,中國大恒持股5%)北京大恒普信醫療技術有限公司的目標是基于項目的研究成果,打造提供第三方服務的眼科專業影像服務云平臺,為各級醫療機構和患者提供數據存儲、信息交流、咨詢、培訓等服務,并將數字化眼科系統(以眼科門診電子病歷、眼科PACS產品為核心)快速在全國范圍內的專業眼科醫院、綜合醫院眼科、社區醫院等醫療機構部署,通過線上與線下的信息互通,打造專業化眼科醫療服務模式,逐漸形成全國性的第三方眼科專科影像服務平臺。

大恒普信仍屬于研發投入階段,目前研發集中在產品開發方面。2016年上半年的市場推廣重點集中在軟件系統和眼科設備,預計下半年將逐步實現銷售收入。

(一)主營業務分析。

2016年,公司的經營計劃為繼續專注主營業務,努力提升公司市場競爭力,確保公司可持續發展。2016年預計實現銷售收入約26億元,營業成本約20億元,三項費用約6億元,全年實現凈利潤約2,700萬。報告期內,經營計劃進展如下:

(1)根據公司的經營情況,進一步對業務結構進行梳理和調整,增強技術性產品的研發、生產和銷售,進一步優化公司的資源配置。報告期內,公司進一步對代理業務進行了壓縮。

(2)堅持研發投入,促進公司相關技術升級。報告期內,公司研發投入7,754.99萬元。光電研究所產品銷售收入增長15.6%;機器視覺技術向電子行業的機器視覺檢測延伸;中科大洋抓住廣電系統融合媒體轉型的機遇,開發新產品,并開始提供互聯網視頻+相關產品。

(3)報告期內,公司實現銷售收入11.28億元,營業成本8.59億元,三項費用3.03億元,歸屬于上市公司股東的凈利潤-644萬元。

(二)核心競爭力分析。

1、擁有多個業內知名的優秀品牌公司經過十多年的不斷努力,憑借著業內領先的技術和高質量的產品,在圖像采集處理、機器視覺檢測、以激光技術為核心的光機電一體化、電視數字網絡編輯及播放系統領域擁有較高的知名度,形成了包括大恒圖像、大恒光電、中科大洋在內的優秀品牌。

2、擁有一定的技術儲備公司一直堅持以自主研發和自主品牌為發展核心,報告期內,公司投入7,754.99萬元用于技術研究開發,不斷提升研發能力,增強企業核心競爭力。

3、人才和管理優勢為了構建相對穩定的研發團隊,更好的實現公司的發展目標,公司著力加強專業人員的培養和引進,建立對人才的培養、使用、考核等機制。公司的高級管理人員具有深厚的行業背景和管理經驗,重視提高公司的核心價值,公司的戰略及發展規劃緊密圍繞公司的主營業務展開,持續專注于“以自主創新和自主品牌為核心,把握國家經濟結構戰略性調整帶來的發展機遇,做大做強公司現有主營業務,致力于公司穩固發展,并穩健的推進戰略轉型。”

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們