激光已經以“無所不能”之勢,走進各行各業。7年前,美國GDP的50%都與激光相關產業有關。

中國激光產業市場起步較晚,但隨著中國裝備制造業的迅猛發展,近年來的中國激光產業發展迅速。根據相關報告,2012-2016年,全球激光器行業收入規模從87億美元增加至2016年的104億美元,年復合增長率為4.47%。至2015年,中國已經取代歐洲,首次成為激光器最大的消費市場。

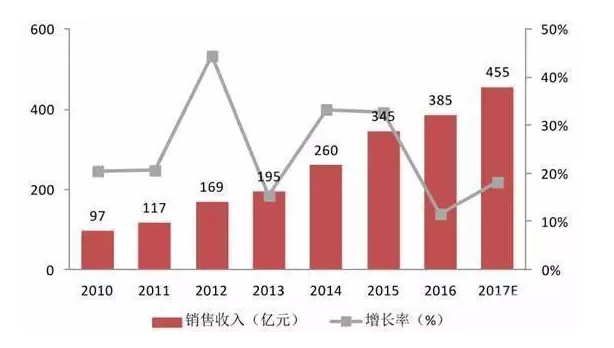

中國市場規模增長迅速 2017年有望突破455億

2016年,在工業、信息、商業、醫用和科研領域的激光設備(含進口)市場銷售總收入高達385億元,較2015年增長了12個百分點。預計2017年,中國激光設備市場銷售總收入有望突破455億元。中國工業激光產業,已成受高度關注的產業之一。

2010-2017 年中國激光設備的銷售情況

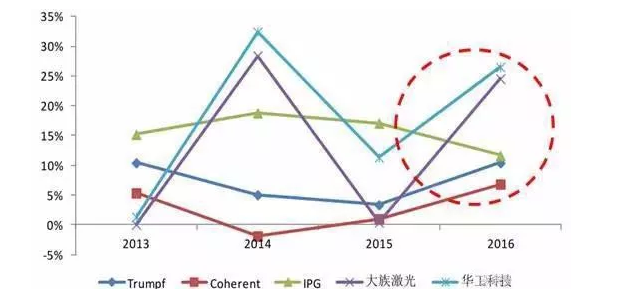

事實上,中國激光市場增長速度已經超過了歐美等國。2016年,中國激光企業龍頭大族激光與華工科技的增長率分別為26.50%、24.55%,收入增長均高于國外企業。

國內外激光公司近來來收入增長對比(單位:% )

國內企業發展迅速 3家市值超百億

從全球市場份額來看,2015年、2016年激光企業排名比較穩定,第一名為Trumpf,其次排名順序為IPG、大族激光、Coherent、華工科技。中國的大族激光與華工科技排名進入前五,雖然大族激光全球市場份額與第一名Trumpf 30%市場份額還有很大差距,但TOP5名單中有2名是中國企業,至少表明中國企業在激光產業上沒有掉隊。

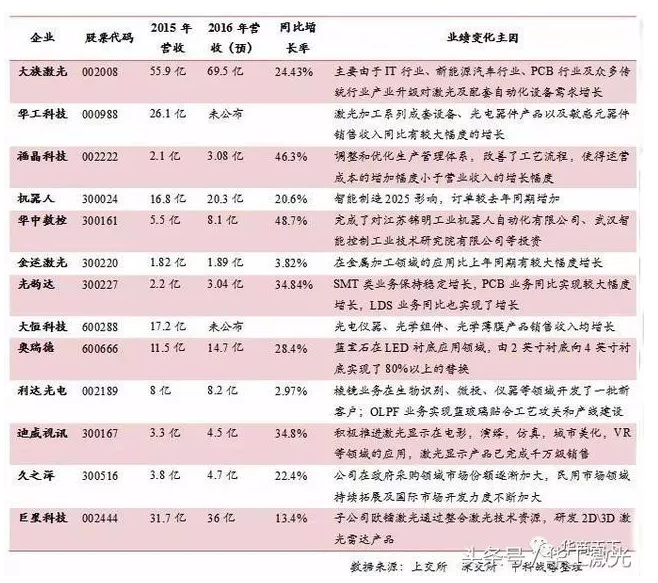

2016年國內主板上市的激光企業營收情況

四大產業帶 競爭合作并存

目前,中國激光產業主要有4個產業帶,分別是珠江三角洲、長江三角洲、華中地區和環渤海地區。這些產業帶原本側重點有所不同,隨著相關政策的發布,國內多省市地區也把光電子和激光產業作為地方規劃發展的重點方向,國內激光產業的區域格局正在發生改變。

華中地區激光產業由量變走向質變階段。武漢地區超過100家企業,近10萬人從事激光技術及產業化,激光加工應用,激光相關配套等產業齊全,并有完備的產、學、研國家級基地,為激光產業的質變發展提供基礎。該地區產業規模,在150億元左右。

長三角區域擁有國內頂尖激光水平。該區域是我國激光產業主要聚集帶之一,激光產業鏈已經完善,產業分布于上海,南京,蘇州,寧波等地,激光設備和生產技術處于國內頂尖水平。該地區產業規模,在60-90億元之間。

珠三角地區成為全國最大應用市場。珠三角地區海運發達,出口便利,激光產業出口額占到全國激光產品出口的三成以上,深圳已成繼武漢之后國內第二的激光產業聚集地。該地區產業規模,在130億元左右。

環渤海區域激光產業技術研發實力強。環渤海區域的激光產業技術研發實力較強,以北京為代表的市場聚集了大批IT,通信企業,對于激光產品的需求旺盛。較為發達的醫療,機械,儀器儀表等行為,帶動了區域的激光產業蓬勃發展。該地區產業規模,在110億元左右。

除了以上四大產業帶,目前初具規模的產業集群還有西部地區的陜西與四川,產業規模在30-50億元之間。

不同產業帶之間雖然存在競爭,但當前更多的是競合關系,譬如蘇州地方會歡迎武漢激光企業去建廠,而中部與西部地區的企業又愿意到沿海發達地區去拓展市場,彼此之間的合作比較頻繁。

可以預見的是,產業帶之間的戰略合作必定會給企業們帶來更多的發展機會。借助相關的政策及發展契機,每個企業都有沖擊百億、十億體量的機會與可能性,這會加速激光行業新市場格局的形成。

對于未來發展,中國激光企業不但要精于技術研發及創新,更應該熟悉公司運營,要在多維度上提高企業核心競爭能力,以抓住時機快速沖擊30億市場體量以及100億市值,才能逐步改變當前國外企業主導的市場格局。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們