日前,武漢金運激光股份有限公司發布公告稱,公司與專業投資機構杭州湖畔里程投資管理有限公司簽署《戰略合作框架協議》。協議約定,雙方將就金運激光通過投資、并購潛在目標企業事宜開展戰略合作,由湖畔里程擔任金運激光的投資及并購的財務顧問及戰略合作方,以促進金運激光在公司新業務所涉及的IP衍生品運營方面的發展。

據了解,湖畔里程成立于2016年11月,主要針對傳媒、人工智能、新零售解決方案等產業進行投資與產業布局。湖畔里程將為金運激光提供的服務包括:

金運激光表示,如果雙方合作順利,公司將優先考慮湖畔里程及其團隊擔任其后續資本運作的戰略合作方,并選擇合適的時機成立相關領域的并購基金,并由湖畔里程擔任GP。湖畔里程將從顧問及戰略合作方的角度,協助公司完成項目投資或并購等以促進公司新業務所涉及的IP衍生品運營方向上的資源整合,有利于公司戰略實施的推進及長遠發展。該協議對公司2020年度營業收入及凈利潤等基本不產生影響,亦不存在損害公司及其股東特別是中小股東利益的情形。

早在2016年,金運激光就計劃以7億元收購上海致趣廣告有限公司100%股權,以此進軍數字版塊,但后來終止收購。

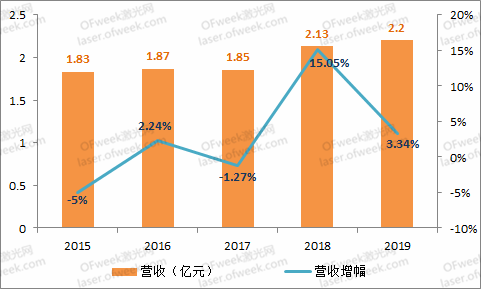

實際上,金運激光在商業智能領域布局已久,并先后與玩偶一號、漢邦高科、騰訊科技等達成合作。2019年,金運激光在工業智能板塊的數字激光加工設備銷售保持平穩的基礎上,依靠商業智能板塊的智能零售終端設備實現銷售,使公司營收和利潤均有所增加,智能終端系列產品也首次單獨列入主營業務分析。近五年金運激光業績情況如下:

2019年公司實現營業收入2.20億元,同比增長3.34%;營業利潤0.20億元,同比增長108.77%;利潤總額0.21億元,同比增長108.64%;歸屬于上市公司股東的凈利潤0.17億元,同比增長132.36%。對于業績增長,金運激光認為主要是公司商業智能板塊的智能零售終端設備實現銷售,增加了公司利潤。此外,公司工業智能板塊優化產品結構,控制生產成本,毛利率較上年同期有所提升;商業智能板塊的智能零售終端設備毛利率高于公司其他傳統產品,增厚當期利潤。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們