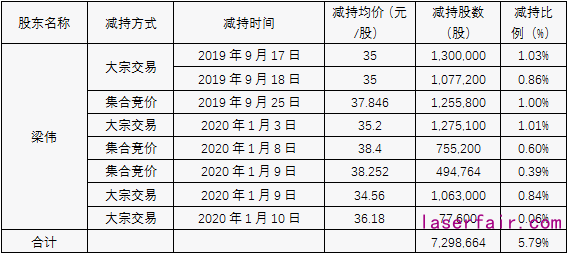

3月25日,金運激光發布公告:截至2020年3月24日,公司實際控制人梁偉減持股份計劃實施時間屆滿。梁偉在此次減持期間內,共計減持公司股票761萬股,占公司總股本的6.04%。此次減持完成后,梁偉先生及其一致行動人共計持有公司46.54%股票。

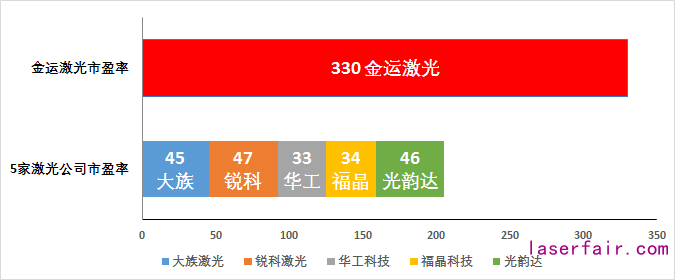

高位減持向來是A股常規操作,并不令人意外。而讓人驚訝的是,上市10年來主營業務增長緩慢、利潤微薄的金運激光市盈率竟然高達330倍!放眼整個A股市場,金運激光市盈率是上證平均市盈率24倍多,是創業板6倍多。

數據來源:樂咕樂股

而與其他在A股上市的激光企業對比,金運激光市盈率是大族激光、銳科激光、光韻達7倍多,是福晶科技9倍多、是華工激光10倍。而大族激光、銳科激光、華工科技、福晶科技、光韻達五家公司市盈率總和都不及金運激光三分之二。

數據來源:同花順

1、主營業務增長緩慢,利潤微薄

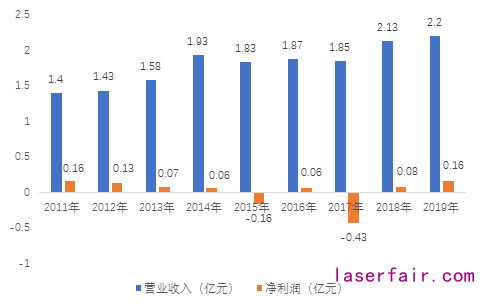

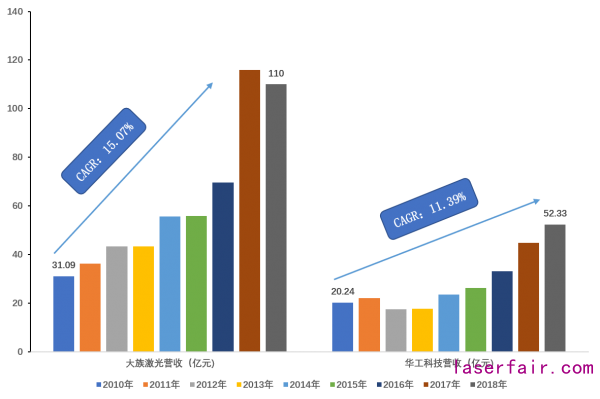

相對于330倍的市盈率,金運激光營業收入和凈利潤卻是增長緩慢,利潤微薄。2011年上市至今已有9年時間,但金運激光營業收入僅從1.4億元增長到2019年的2.2億元,年復合增長率只有5.15%,年凈利潤長期處于1000萬以下,上市9年利潤總額只有0.13億元。反觀同期的大族激光,營業收入從2010年31.09億元增長到2018年的110億元,年復合增長率達到15.07%,華工科技營業收入也從2010年20.24億元增長到2018年的52.33億元,年復合增長率達到11.13%,皆遠超金運激光。

數據來源:企業年報

數據來源:企業年報

2、3D打印業務徹底失敗

2005年成立的金運激光一直主營中小功率激光切割行業應用解決方案的研發、生產和銷售業務,2013年金運激光進入3D打印行業,彼時的創始人梁偉就放出過“我們的夢想是5年內把公司3D打印業務做到幾百億元”的豪言。2014年12月金運激光公告,公司將募集近3億元補充公司流動資金。根據預案,該筆流動資金將根據3D打印行業發展趨勢和公司業務拓展的需要,主要用于“金運●3D+平臺”建設。3D打印業務發展5年之后,2018年金運激光年報顯示,金運激光3D打印行業總收入僅175萬元,到2019年上半年,3D打印業務已在公司中期報告主營業務構成中消失,3D打印業務基本宣告徹底失敗。

3、被質疑似莊股,實際控制人梁偉“精準”減持

2019年1月31日,金運激光股價跌至8.87元/股低位,同日金運激光便發布公告稱:公司實際控制人梁偉先生計劃在自2019年2月13日的六個月內、自2019年3月1日的六個月內通過大宗交易方式、集中競價交易方式,減持公司股份不超過756萬股。到了2019年5月31日,金運激光股價漲到了最高30.56元/股。同花順財經報道,金運激光漲停原因揭秘:公司近期無明顯消息面影響,公司走勢疑似莊股。同日金運激光又發布公告稱:減持計劃時間已過半,實際控制人梁偉先生尚未通過任何方式減持公司股份。

數據來源:新浪財經

此后2019年9月18日,金運激光再次披露了《關于實際控制人減持股份比例達到1%的公告》。2019年9月25日,同花順財經再次報道:金運激光今日觸及漲停板,該股近一年漲停10次,異動原因揭秘:公司近期無明顯消息面影響,走勢疑似莊股。此后2019年12月25日、2020年3月25日金運激光兩次披露了實際控制人梁偉減持情況。這才發現實際控制人梁偉減持計劃是多么“精準”。

數據來源:公開資料

從公司目前營收、利潤和業務增長來看,金運激光顯然無法撐起330倍估值,股價明顯被高估,同時也建議炒股票的朋友遠離莊股。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們