近期,包括工信部原部長李毅中在內的多位人士發(fā)言提醒,中國制造業(yè)占 GDP 的比重已經從 2006 年的 32.5% 下降至 2019 年的 27% 左右,嚴峻的形勢要引起重視。

制造業(yè)占比下降會帶來哪些后果?專家表示,制造業(yè)比重下降不僅拖累當期經濟增長,影響城鎮(zhèn)就業(yè),還將帶來產業(yè)安全隱患,削弱中國經濟抗風險能力和國際競爭力。

作為前車之鑒,拉美國家過早去工業(yè)化導致了經濟發(fā)展停滯,一些專家擔心中國是否已經也過早地開始去工業(yè)化。

無論結論如何,制造業(yè)依然被認為是實體經濟中最重要、最基礎的部分,穩(wěn)實體經濟,關鍵在于穩(wěn)制造業(yè)。

在本回答中,您將了解當前中國制造業(yè)的發(fā)展趨勢,中國是否過早去工業(yè)化,以及如何 " 穩(wěn) " 制造業(yè)。

制造業(yè)占比重持續(xù)下滑,疫后投資增速低迷

后疫情時代,經濟逐步復蘇,但制造業(yè)投資增長依然乏力。

從今年一季度的數據來看,全國規(guī)模以上工業(yè)增加值同比增長 24.5%,兩年平均增長 6.8%。制造業(yè)同比增長 27.3%,兩年平均增長 6.9%,均高于規(guī)模以上工業(yè)。

"值得注意的是,制造業(yè)投資一季度同比增長 29.8%,兩年平均下降 2%,這說明制造業(yè)投資還沒有恢復到疫情前水平。" 近期,一位參加 2021 · 金融四十人年會暨專題研討會的 CF40 專家表示,盡管高技術產業(yè)投資同比增長 37.3%,兩年平均增長 9.9%,但是因為高技術制造業(yè)在制造業(yè)投資占比有限,所以整體來看制造業(yè)投資仍然低迷。

據他測算,在制造業(yè)投資中,民營企業(yè)投資接近 70%,這也反映出制造業(yè)投資低迷在一定程度上是民營企業(yè)投資增長乏力、民間投資行為謹慎的結果。一季度民間固定資產投資增長 26%,兩年平均增長 1.7%,而全部固定資產投資的兩年平均增長 2.9%,民間投資低于總投資增長率 1.2 個百分點。

由此可見,制造業(yè)投資的增長、企業(yè)的投資能力、信心以及預期都有待恢復。他認為,制造業(yè)投資增長的壓力是當前經濟運行面臨的主要挑戰(zhàn)之一。

制造業(yè)面臨的問題并不只在新冠疫情之后集中體現。從制造業(yè)占 GDP 比重來看,從 2016 年開始,制造業(yè)占比呈現快速下降趨勢。中國社科院農村發(fā)展研究所所長魏后凱分析發(fā)現,制造業(yè)占比從 2006 年開始下降,變化大致可分為三個階段:2006 年至 2011 年,中國制造業(yè)比重從 32.5% 降至 32.1%,緩慢下降;至 2016 年,制造業(yè)比重降至 28.1%,快速下降;至 2019 年,比重繼續(xù)降至 27.2%。

制造業(yè)占比下降趨勢引起中央決策層的持續(xù)關注。中國今年通過的《" 十四五 " 規(guī)劃和 2035 年遠景目標綱要》提出深入實施制造強國戰(zhàn)略,并首提保持制造業(yè)比重基本穩(wěn)定。今年 4 月中央政治局會議將 " 促進制造業(yè)投資和民間投資盡快恢復 " 作為擴大內需的主要抓手之一。

中國是否過早去工業(yè)化?

制造業(yè)被認為是實體經濟中最重要、最基礎的部分,穩(wěn)實體經濟,關鍵在于穩(wěn)制造業(yè)。今年 3 月以來,工信部原部長苗圩、工信部原副部長李毅中、社科院國家高端智庫首席專家蔡昉等人紛紛發(fā)言表示,對比發(fā)達國家的經驗,中國制造業(yè)占 GDP 的比重下降得過早、過快。

從發(fā)達國家的增長規(guī)律看,在人均 GDP 從 8000 美元向 1.2 萬美元邁進的過程中,保持制造業(yè)的合理比重是一國跨越 " 中等收入陷阱 " 的重要保障。工業(yè)部門,特別是制造業(yè)部門是生產率提升潛力最大、提升速度最快的部門," 工業(yè)化 " 的快速推進是轉型經濟體成功趕超的基礎。

" 中等收入陷阱 " 的實質是增長陷阱,指的是發(fā)展中經濟體從低收入進入中等收入水平之后,可能面臨經濟發(fā)展動力減弱、增速放緩、與高收入經濟體之間分化擴大的現象。聯合國工業(yè)發(fā)展組織(UNIDO)指出,若制造業(yè)占 GDP 之比未達到 30% 即開始去工業(yè)化,制造業(yè)對經濟增長的拉動作用將不能完全實現。

經濟發(fā)展條件得天獨厚的拉美國家,已長達幾十年 " 扎堆 " 陷入 " 中等收入陷阱 "。在這期間,拉美國家制造業(yè)占 GDP 的平均比例從 1980 年的 27.8% 跌至 2009 年的 15.3%。拉美國家在制造業(yè)占比較低、收入水平較低時即開始去工業(yè)化的現象,被稱作 " 過早去工業(yè)化(Premature Deindustrialization)"。

對于中國的去工業(yè)化問題,工信部賽迪研究院工業(yè)經濟所工程師張亞麗曾做過系統性研究,中國在 2006 年人均 GDP 為 3069 美元時,制造業(yè)比重就出現下降,而美、日、德等國的制造業(yè)比重分別在人均 GDP 為 1.7 萬美元、1.9 萬美元、2 萬美元時,才開始出現下降。中國制造業(yè)比重應在人均 GDP 為 1.9 萬美元左右,預估即 2040 年左右出現下降,才較為合理。

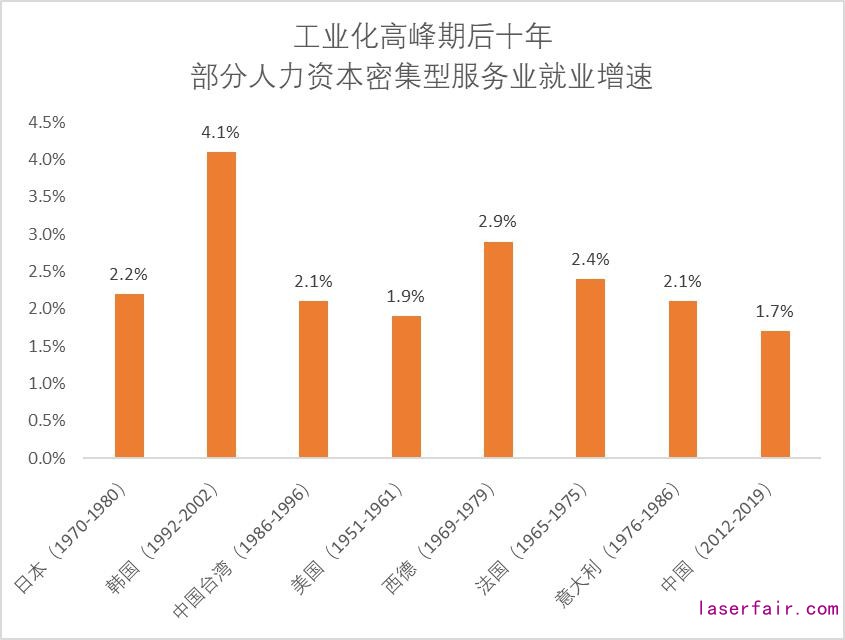

那么,中國是否過早地去工業(yè)化?CF40 資深研究員張斌認為,中國不僅是在從制造到服務經濟結構轉型對應的收入水平和制造業(yè)份額峰值上,與高收入經濟體類似發(fā)展階段接近,而且在高峰期過后的制造業(yè)份額變化上也很接近:

工業(yè)化高峰過后十年,日本、韓國、中國臺灣地區(qū)、美國、西德、法國的制造業(yè)增加值在 GDP 中的份額均值分別是 30.3%、30.5%、34.8%、25.3%、33.7%、25.6%,中國 2012-2019 年期的份額均值是 30.0%,"說明中國相對其他高收入經濟體類似發(fā)展階段并沒有更大幅地退出制造業(yè),中國的制造業(yè)份額的變化軌跡是標準動作。" 張斌表示。

圖 1 工業(yè)化高峰期后十年的

制造業(yè)增加值份額國際比較

數據來源:Maddsion、國家統計局,中國金融四十人論壇。

他認為,從制造到服務轉型的核心邏輯在于購買力平價下的人均收入達到一定高度,制造業(yè)部門在經歷充分發(fā)展,制造業(yè)產品消費逐漸飽和以后才開始轉型。中國的情況基本如此,中國先是成為全球制造業(yè)大國,制造業(yè)產品在國際市場上有充分的競爭力之后才開始轉型,這是拉美國家沒有經歷的。

如何 " 穩(wěn) "制造業(yè)?

無論中國是否過早去工業(yè)化的結論如何,一個不可忽略的事實是,從制造向服務的結構轉型過程影響了經濟增速。

有學者(Duarte andRestuccia,2010)發(fā)現,一個國家的經濟資源從農業(yè)向制造業(yè)轉移的過程,是經濟資源從低生產率部門向高生產率部門轉移的過程,這會帶來加總生產率提高,這是個趕超過程;而經濟資源從制造業(yè)向服務業(yè)轉移的過程,是經濟資源從相對高生產率部門向低生產率部門轉移的過程,加總生產率下降,是經濟增速下滑、停滯甚至下降的過程。

制造業(yè)始終是中國實體經濟的根基。據統計,全國 327 萬家制造企業(yè)吸納了 1.05 億人就業(yè),占總就業(yè)的 27.3%,居各行業(yè)之首。多位學者認為,中國最具有競爭力的產業(yè)就是制造業(yè),制造業(yè)比重下降肯定會對整個國家的競爭力產生很大影響。

中國社會科學院經濟研究所教授楊虎濤撰文表示,如果任由制造業(yè)尤其是先進制造業(yè)比重持續(xù)萎縮,中國將無法在數字技術革命浪潮中搶得先機,失去提升產業(yè)鏈和供應鏈地位、鍛造產業(yè)鏈和供應鏈強度和韌性、補齊產業(yè)鏈和供應鏈斷點和短板的機會。

如何穩(wěn)住中國制造?楊虎濤認為,保持制造業(yè)比重基本穩(wěn)定,重點是要將其與提升產業(yè)鏈、供應鏈的安全性、穩(wěn)定性,與提升中國制造業(yè)的 " 質 " 緊密結合起來," 基本穩(wěn)定 " 是約束條件,提升制造業(yè)的 " 質 " 才是最終目的。因此,無需為保持制造業(yè)比重基本穩(wěn)定設立短期硬期指標,對那些有助于制造業(yè)價值增值和價值實現的現代生產性服務業(yè),還應給予大力支持,不必糾結于是否會因此降低制造業(yè)的短期比重。

" 穩(wěn)住制造業(yè)是一個兩難的題目。" 近期,CF40 學術委員、中國社科院國家高端智庫首席專家蔡昉在演講中也表達了關于提升中國制造業(yè)的 " 質 " 的看法——很多企業(yè)在自身失去了競爭力以后,往往會尋求各種各樣的保護,寄希望于政策層面繼續(xù)給貸款、給優(yōu)惠,遲遲不退出市場,有時甚至還會以 " 轉型 " 的名義索要國家補貼,最終結果便是資源配置的僵化。

他認為,很多時候,該退出的企業(yè)不能退出,該 " 死 " 的企業(yè)不能 " 死 ",許多僵尸企業(yè)、半僵尸企業(yè)、四分之一僵尸企業(yè)還在存活,導致了生產率的大幅下降。"因此,我們必須營造出創(chuàng)造性破壞的條件,讓該退出的退出、該死去的死去,讓生產率高的企業(yè)生存和發(fā)展。"

工信部副部長劉烈宏曾表示," 十四五 " 期間,將抓住產業(yè)鏈重點節(jié)點,梯度培育專精特新 " 小巨人 " 企業(yè)、制造業(yè)單向冠軍企業(yè)和產業(yè)鏈 " 鏈主 " 企業(yè),支持大企業(yè)整合創(chuàng)新資源和要素,引導中小企業(yè)提供更多獨門絕技,促進大中小企業(yè)融通發(fā)展。

對此,楊虎濤建議,在具體政策導向上,第一,需要抓重點。在重大基礎設施項目的實施上,有針對性地促進國內企業(yè)協同合作;在重大科研攻關問題和關鍵技術領域上,充分發(fā)揮舉國體制的優(yōu)勢;重點領域集中于戰(zhàn)略性新興產業(yè),集中扶持一批有潛力的龍頭企業(yè)做強做大。

第二是降成本。實施以制造業(yè)為重點的減稅降費措施,降低制造業(yè)用電、氣、水等的直接成本,鼓勵引導金融機構向制造業(yè)傾斜,增加制造業(yè)中長期貸款,積極利用資本市場,鼓勵股權投資、債券融資等更多向制造業(yè)傾斜。

參考資料:

1、《年輕人不愿進工廠,制造業(yè)比重下滑過快,2022 年中國將失去 " 世界工廠 " 地位?》;《財經》。

2、《為什么保持制造業(yè)比重基本穩(wěn)定十分必要》;《光明日報》。

3、《CF40 季度報告 | 中國經濟的時代畫像:從制造到服務》;" 中國金融四十人論壇 " 公眾號。

4、《蔡昉:老齡化的第二個轉折點將至,當前重要任務是勿讓需求側制約長期增長》;" 中國金融四十人論壇 " 公眾號。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們