眾所周知,激光雷達是被特斯拉CEO馬斯克極為嫌棄的車用傳感器,馬斯克曾多次公開表示,“傻瓜才用激光雷達”。但無論是從今年年初開始流傳的“2021年將是激光雷達的量產元年”,還是年底分析師們認為的“2022年是激光雷達規模應用的元年”,似乎都暗示著激光雷達“正當紅”。

近日,日本索尼還推出了首枚自動駕駛激光雷達傳感器,該產品價格為1枚1.5萬日元(約合人民幣835元),或將首先用在索尼的概念電動車Vision S上,有望在2022年3月開始對外供貨。索尼的“殺入”似乎也證明了,激光雷達依舊熱的發燙。

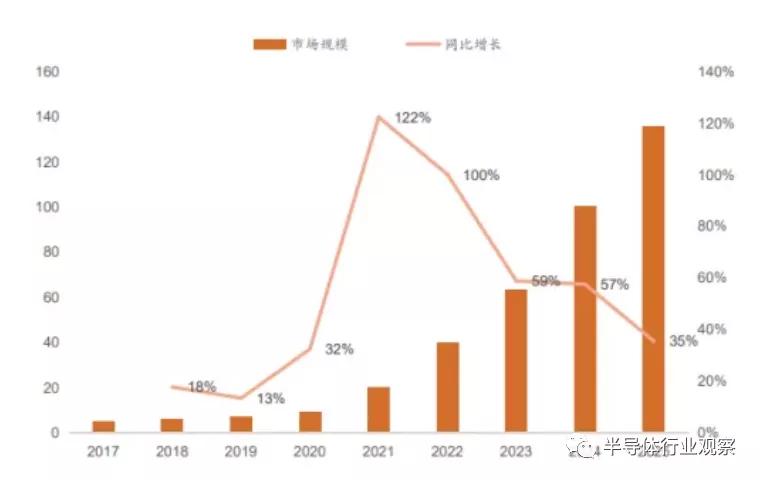

據沙利文研究預計,2021年起全球激光雷達市場將迎來快速發展時期,到2025年全球激光雷達市場規模將達到135.4億美元,2021-2025年復合增長率為61.3%。

全球激光雷達市場規模 來源:東亞前海證券研究

當前汽車行業已于百年變革節點起步,制造技術變革疊加5G的逐步應用,推動汽車由傳統交通工具向移動智能終端演變,激光雷達作為自動駕駛的“眼睛”,是汽車行業向高階智能化進軍的必經之路。

主流高階智駕玩家必備

激光雷達是一種工作在光學波段(特殊波段)的雷達,最早發明于1960s,早期主要用于太空探測、氣象監測、地形勘測、軍事測距、武器制導等,自2005年美國DARPA挑戰賽起首次搭載于自動駕駛車輛,此后廣泛應用于自動駕駛、智慧交通等領域。而在量產汽車里第一個搭載激光雷達的則是奧迪A8,除特斯拉以外,當前主流車企通常選擇搭載激光雷達以提升對環境的感知能力。

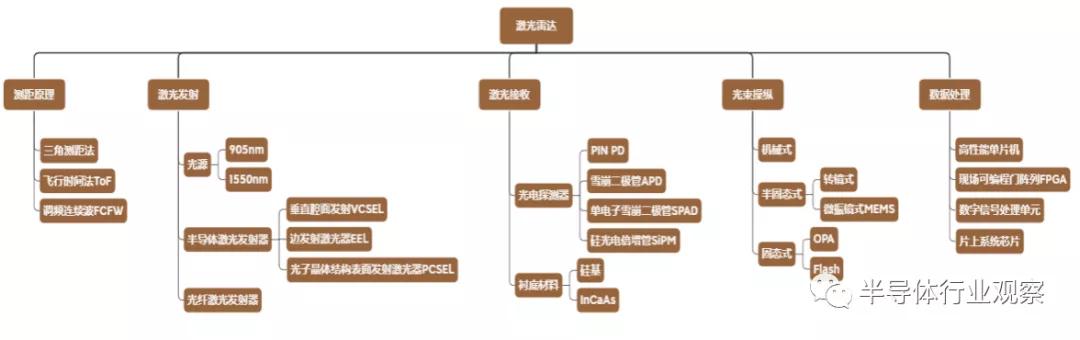

激光雷達可分為激光發射、激光接收、光束操縱和信息處理四大系統,通過分析激光信號描繪三維點云圖,實現環境實時感知及避障功能。相比攝像頭和毫米波雷達,激光雷達可以增強感知系統的冗余性,準確感知周邊環境的三維信息,探測精度在厘米級以內,補充毫米波雷達、攝像頭缺失的場景。較短波長及主動激光技術賦予了激光雷達測量分辨率高、探測距離遠、探測角度大、夜間工作能力強、抗干擾能力強等優勢,在高階自動駕駛方案中,激光雷達的點位還可以通過和高精地圖數據匹配來實時定位車輛信息。

激光雷達分類多樣,可根據測距遠離、發射、接收、光束操作等不同角度進行分類。

圖片來源:德邦研究所

按照測距原理,激光雷達可以細分為三角測距、飛行時間測距ToF 和調頻連續波 FMCW。除了三角測距受制于較遠距離分辨率下降難以配套汽車外,ToF 激光雷達技術成熟度高是配套汽車主流方式,FMCW 激光雷達理論性能優異,長期來看,有望成為裝車破局新方向。

根據激光發射裝置的不同又可將激光雷達分成光源波長和發射器種類兩種方式。光源波長主要分為 905nm 和 1550nm 兩類,發射器又包含邊發射激光器 EEL、垂直腔面發射激光器 VCSEL 與光子晶體結構表面發射激光器 PCSEL 三種主流方向。

在激光接收層面,根據光電探測器性能主要分為 SiPM、SPAD、APD 和 PIN PD 四類。APD 技術較為成熟,是使用最為廣泛的光電探測器件;PIN PD目前僅適用于 FMCW 測距激光雷達;SPAD 的理論增益能力是 APD 的一百萬倍以上,但系統成本與電路成本均較高;SiPM 是多個 SPAD 的陣列形式,可通過大尺寸陣列的實現獲得更高的可探測范圍以及配合陣列光源使用,更容易集成CMOS技術,且電路結構簡單,工作電壓較低。禾賽科技、Innovusion、Ouster等主流廠商均已布局 SiPM 相關技術,未來有望代替 APD。

根據光束操縱方式不同又可將激光雷達分為機械式、半固態和固態,機械式因成本及外觀因素多應用于無人駕駛測試項目。半固態方案主流方向為 MEMS與轉鏡式,MEMS綜合優勢明顯,有望搭載汽車商用;轉鏡方案最早通過車規,轉鏡方案的激光雷達也是首個車規級激光雷達,即上述奧迪A8在2017年時搭載的激光雷達。固態方案以 OPA 和 Flash方案為主,從趨勢來看,激光雷達整體技術向固態演進。

總體來看,激光雷達感知識別效果更好,且無須強大算法支撐,對主流高階自動駕駛玩家來說,是必備選擇。

車企加碼布局,集中量產上市

當前,汽車智能化趨勢已不可阻擋,激光雷達在自動駕駛領域所擁有的不可替代的優勢,使得它在汽車行業“打得火熱”。

從今年的車展來看,無論是4月份的上海車展還是11月份的廣州車展,搭載激光雷達的車型依舊是大熱門,包括極狐、沙龍、小鵬等在內,不少車企宣布搭載激光雷達的車型明年量產。

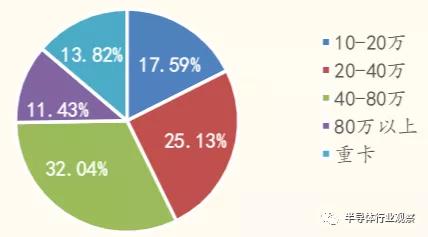

據筆者統計,截至目前,宣布搭載激光雷達的車企已超23家,這些車型的交付時間基本集中在2021年底到2022年,從售價上來看,豪華轎車價格普遍在 80 萬以上,其余售價也大多在30-80萬之間。

宣布搭載激光雷達的品牌

上圖雖然從一定程度上證明了“2022年是激光雷達規模應用的元年”,但也反應出一個問題,那就是搭載激光雷達的汽車售價并不便宜。

確定搭載激光雷達的量產車型價格預測(元)

來源:國金證券研究所

不得不說,成本高確實是激光雷達上車路上最大的絆腳石。當前激光雷達產品均價普遍在1000美元左右,而其他傳感器價格均已下探到150美元以下,單個車載攝像頭價格最低甚至已降至30美元左右。正是由于價格昂貴,激光雷達迄今還未達到大規模車規級應用。

激光雷達主要廠商產品價格

來源:光大證券

激光雷達每個部分都包含著大量的精密部件,復雜的結構需要眾多高精密設備,加上核心部件的價格,使得激光雷達尤其是機械式激光雷達成本較高。一般激光雷達的成本可分為研發成本、生產成本與 BOM 成本(物料成本)。其中,掃描系統作為激光雷達的主要部件成本占比最高,以法雷奧為例,包括激光模塊、光學模塊和主板,其中激光單元成本占比23%、光學單元占比13%、激光硬件占比10%、主板占比45%。掃描組件包括主板以及激光單元,合計成本占比接近70%。

為了盡快降低激光雷達的成本,各大分析機構紛紛提出來大規模量產、控制上游元件成本、技術路徑迭代等降本方向,而整車廠也在積極尋求降本策略。

投資、合作,車企尋求降本策略

由于激光雷達技術路線眾多、不確定性較大,若為并購或自行成立事業部會存在內部排他性約束,為了避免這種情況的產生,整車廠多通過投資或合作的方式參與激光雷達領域中。

據筆者統計,國外福特、沃爾沃、戴姆勒、奔馳等,國內上汽、北汽、長安汽車、哪吒、小鵬等整車廠多通過投資或合作的方式積極參與到激光雷達領域中,不僅可以提高參與度,通過定制化或自研軟件算法滿足上車要求,還可以通過這種方式加快激光雷達規模量產和技術更新的速度,進而降低成本。

近期最為熱門的當屬小米投資禾賽科技。11月,禾賽科技獲得了來自小米的七千萬美元追加融資,加上此前已獲得的超3億美元融資,截至當時禾賽科技的D輪融資總金額已超3.7億美元。而這次投資也是小米自6月以來第二次加持禾賽,可見小米激光雷達上車的決心。

當前小米造車事業正在如火如荼得進行中,小米Q3業績公告顯示,其智能電動車業務推進順利,團隊成員已超過 500 人。此外,小米還與北京亦莊簽訂合作,將在北京經開區建設小米汽車總部基地、銷售總部和研發總部,并將建設年產量 30 萬輛的整車工廠,其中一期、二期產能分別為 15 萬輛。

除了小米外,百度也選擇了禾賽科技,已宣布將與禾賽科技共同研發新一代激光雷達產品并將其搭載于第五代Robotaxi上。

吉利集團旗下智能純電品牌極氪智能科技,作為一個成立不久的品牌,選擇與速騰聚創達成合作。12月1日,速騰聚創與極氪品牌宣布達成戰略合作。速騰聚創在激光雷達領域的地位是毋庸置疑的,號稱亞太地區市占率第一。Yole Development數據顯示,2021年速騰聚創在全球以10%的市場份額位列法雷奧之后,超過其他廠商排列第二。早在2018年的時候,速騰聚創就獲得了北汽產投、上汽旗下尚欣資本等的投資。

而長安汽車和哪吒汽車則是選擇與華為合作。確實華為激光雷達實力不容小覷,Yole Development數據顯示,2021年華為激光雷達以3%的全球市場份額排在第五。從去年8月華為透露在武漢光電研究中心有10000+人在研究激光雷達技術,并計劃將激光雷達的成本下降到200美元左右,短短一年時間,華為就已搶占了3%的市場份額,從上文可以看出,已有哪吒S、極狐阿爾法S、沙龍汽車機甲龍三款汽車搭載華為的激光雷達。

寫在最后

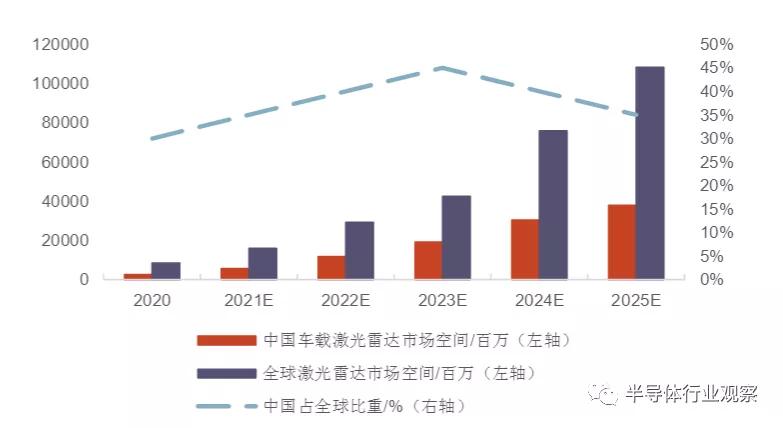

隨著自動駕駛級別的提高,激光雷達已成為大多數車企實現L3及以上級別自動駕駛的必備傳感器,上車已是弦上之劍。根據 Yole 預測,到2025年中國乘用車領域激光雷達市場空間將會達到378.8億元,全球乘用車激光雷達市場將達到1082.2億元,中國市場占全球比重較高,將達到 35%。

我國乘用車自動駕駛領域激光雷達市場空間(單位:百萬元)

來源:光大證券研究所

可見,車載激光雷達市場仍處于野蠻生長階段,再加上整車廠搶灘布局,搭載激光雷達車型集中量產上市,市場需求提升帶來的大規模量產,以及技術的迭代更新,激光雷達有望快速降價,迎來歷史性發展新機遇。

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅為了傳達一種不同的觀點,不代表江蘇激光聯盟對該觀點贊同或支持,如果有任何異議,歡迎聯系江蘇激光聯盟。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們