一、激光器產業概述

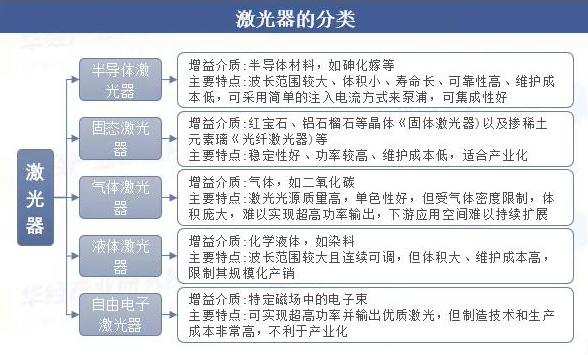

1、激光器的定義及分類

激光器是產生、輸出激光的器件,是激光加工系統的核心器件。激光器發出的光質量純凈、光譜穩定可以在很多方面被應用。是指用來實現粒子數反轉并產生光的受激輻射放大作用的物質體系,有時也稱為激光增益媒質,它們可以是固體(晶體、玻璃)、氣體(原子氣體、離子氣體、分子氣體)、半導體和液體等媒質。按工作介質分,激光器可分為氣體激光器、固體激光器、半導體激光器和染料激光器4大類。近年來還發展了自由電子激光器,大功率激光器通常都是脈沖式輸出。

2、激光器行業發展歷程

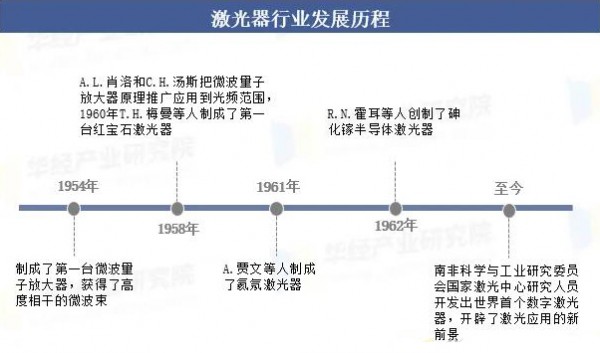

激光技術起源于20世紀60年代初期,是20世紀與原子能、半導體、計算機齊名的四項重大發明之一。1954年制成了第一臺微波量子放大器,獲得了高度相干的微波束。1958年A.L.肖洛和C.H.湯斯把微波量子放大器原理推廣應用到光頻范圍,1960年T.H.梅曼等人制成了第一臺紅寶石激光器。1961年A.賈文等人制成了氦氖激光器。1962年R.N.霍耳等人創制了砷化鎵半導體激光器。

二、激光器行業發展相關政策

激光器是激光裝備的核心部件,近幾年,我國陸續出臺多項政策支持激光器行業的發展。在2021年工業和信息化部、國家發展和改革委員會等八部門發布的《“十四五”智能制造發展規劃》里強調“十四五”期間,我國將大力發展智能裝備,包括智能焊接機器人、超快激光等先進激光加工裝備、激光跟蹤測量等智能檢測裝備和儀器等。

三、激光器行業產業鏈

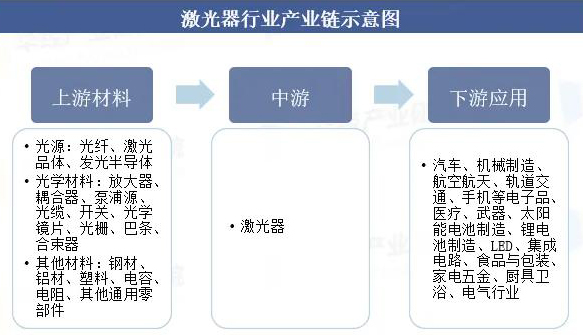

1、激光器行業產業鏈示意圖

與激光相關的產品和技術服務已經遍布全球,滲透到各行各業,形成了較為完備的產業鏈。激光器產業鏈上游主要是光學材料、光學元器件、機械、數控、電源及輔助材料等,其中光學元器件的質量和精密程度會直接影響激光器、激光加工設備的品質和使用效果。下游則以激光應用產品、激光制造裝備、消費產品為主,應用十分廣泛。

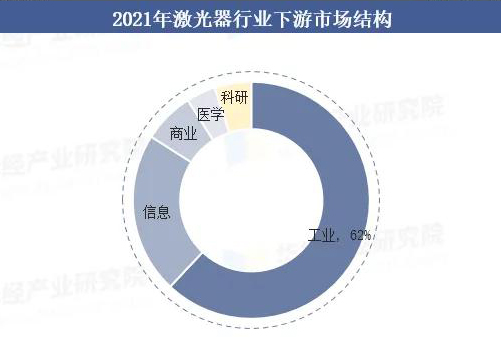

2、激光器行業下游應用結構分析

我國激光器市場增長迅速,工業及信息領域為激光器下游主要應用領域。2021年工業領域激光設備市場占比最大,達62%;其次為信息領域激光設備市場,占比達22%;商業領域占比7%,醫學領域占比4%,科研領域占比5%。

四、激光器行業現狀分析

1、激光器行業市場規模

根據數據,2021年中國激光器市場規模達到129億美元,同比增長18.24%;2022年達到147.7億美元,名義增長14.5%。2017年至2022年我國激光器市場規模的增速均較快,激光器行業目前已經取得了一定的成就,但未來的發展仍有巨大的潛力和空間。

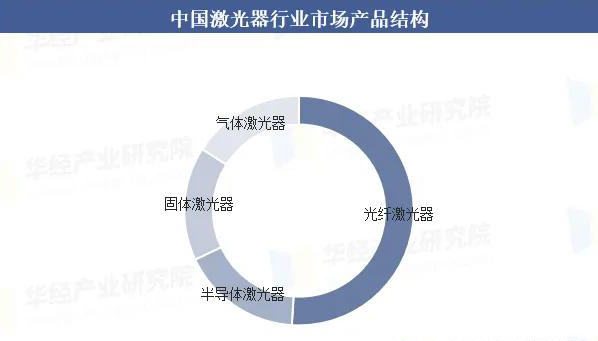

2、激光器市場產品結構

目前中國激光器市場主要以光纖激光器為主導,由于光纖激光器性能優異,適用性較強,近十年市場份額快速提升,占比達51%。半導體激光器、固體激光器、氣體激光器占比相差較小,分別為17%、16%和16%。

3、激光器細分市場--光纖激光器

光纖激光器憑借優異的性能成為市場主流,2020年市場份額達52.7%。2022年中國光纖激光器市場整體銷售數量持續攀升,但整體經濟面臨需求收縮、供給沖擊、預期轉弱的三重壓力,我國光纖激光器市場銷售收入下降至122.6億元,同比下降1.8%。隨著新賽道的打開和多款新產品投產,預計2023年整個市場將恢復正增長,同比增長超過10%。

4、激光器細分市場——超快激光器

隨著我國制造業升級,在泛半導體、醫療、顯示器制造和玻璃加工需求的推動下,對高精密微加工需求日益加大,納秒及超快激光器市場正在快速增長。2017年至2021年我國超快激光器市場規模由13.5億元增長到32.1億元,復合增長率為24.18%,表現出較高的成長性。

5、激光器進、出口量

目前我國激光器(激光二極管除外)產品的進出口貿易中以進口為主,但進口單價略低于出口單價。2022年我國激光器的進口數量為10326.67萬個,進口單價為23.57美元/個;出口數量為1884.56萬個,出口單價為35.29美元/個。2019年我國激光器產品的出口單價僅高出進口單價1.6美元,可見我國激光器產品近年在不斷升級。

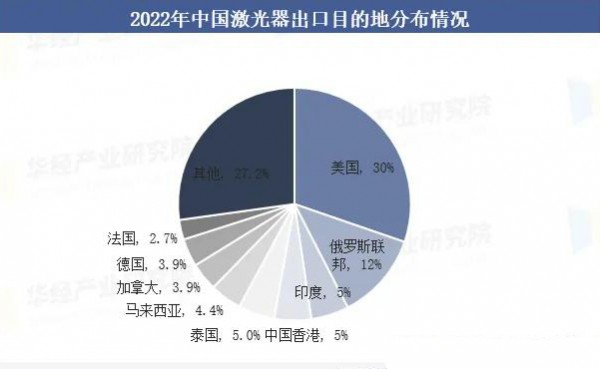

6、激光器出口目的地

2022年我國激光器(激光二極管除外)出口數量排名前五的目的地分別為美國、俄羅斯聯邦、印度、中國香港和泰國,累計占比57.9%。其中出口至美國和俄羅斯聯邦的數量分別為570.71萬個和228.98萬個,出口數量占比依次為30.3%和12.2%。

五、激光器行業競爭格局

1、激光器行業競爭格局

國產激光器的發展,離不開優秀企業的耕耘與沉淀,不斷創新技術研發、推出行業需要的產品,共同推動著國產激光器的進步與發展。近年,占據全球激光器市場絕大部分份額的國際巨頭例如IPG、相干等在中國的市場份額逐步縮減,以銳科激光、創鑫激光和杰普特等為代表的中國激光企業市場份額占有率近年來明顯提升。未來,在中國激光企業的不斷創新和努力下,中國激光器企業占據的市場份額會進一步擴大。

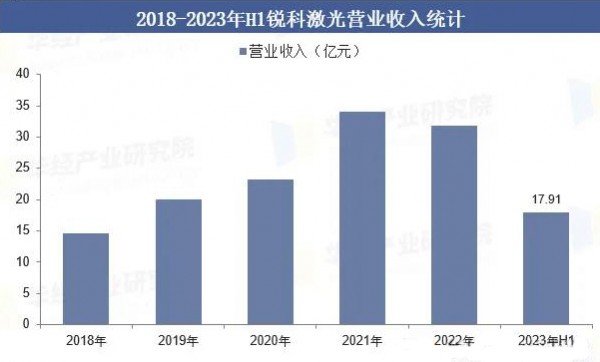

2、激光器行業重點企業營收

銳科激光是一家專業從事光纖激光器及其關鍵器件與材料的研發、生產和銷售的國家火炬計劃重點高新技術企業。銳科激光主要產品包括10W至2000W的脈沖光纖激光器;10W至100000W連續光纖激光器;75W至6000W準連續光纖激光器;80W至12000W直接半導體激光器、綠光激光器、藍光激光器以及ABP光束可調激光器;帶光閘高功率光纖激光器等。

六、激光器行業未來發展趨勢

目前,激光器已經廣泛應用于多個領域,包括測量傳感、激光雷達、先進制造、醫療健康、光刻與印刷、激光打印機、安防監控、科研與國家戰略高技術等,產業市場空間較大。由于激光器應用優勢,其下游的應用領域仍在不斷擴展,發展潛力和發展空間巨大。未來,隨著相關政策加持以及下游需求拉動,激光器行業將向著智能化、多樣化以及綠色化的方向發展。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們