一、主要會計數(shù)據(jù)和財務指標

二、主營業(yè)務構(gòu)成分析

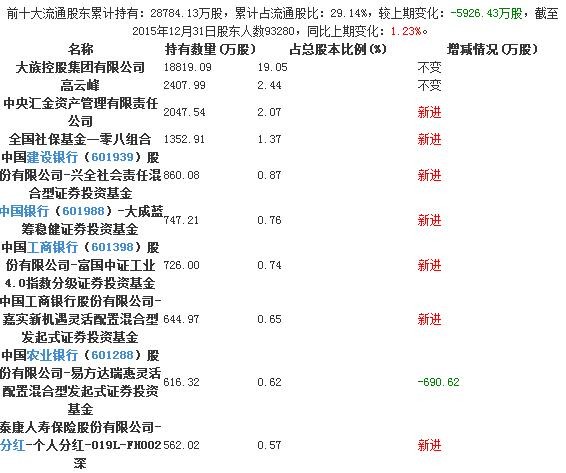

三、前10名無限售條件股東持股情況

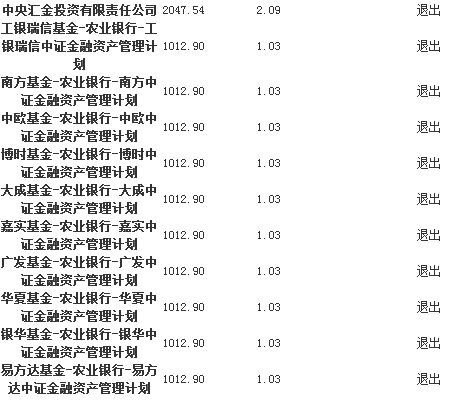

四、較上個報告期退出前十大股東有

五、董事會經(jīng)營評述

一、概述

一、概述:

2015年度,公司激光設(shè)備及自動化配套業(yè)務取得小幅增長,報告期實現(xiàn)營業(yè)總收入5,587,344,728.83元,營業(yè)利潤614,423,077.04元,歸屬于上市公司股東的凈利潤746,951,537.50元,扣除非經(jīng)常性損益后歸屬于上市公司股東的凈利潤670,527,906.60元,經(jīng)營性現(xiàn)金凈流量538,806,483.57元,與上年度相比變化幅度分別為0.39%、-7.45%、5.57%、4.57%、-43.78%。

2015年度公司經(jīng)營情況如下:

1、小功率激光設(shè)備銷售略有增長,細分行業(yè)開拓取得成果:

2015年,公司小功率激光設(shè)備及自動化配套產(chǎn)品實現(xiàn)銷售收入318,000萬元,同比增長3.31%。通過加強高端激光焊接設(shè)備及其自動化產(chǎn)品的技術(shù)開發(fā)及市場推廣,公司激光焊接設(shè)備實現(xiàn)銷售收入77,203萬元,同比增長83.48%。由于高端消費電子客戶需求的小幅下降,公司激光標記設(shè)備在消費電子領(lǐng)域銷售收入同比下降約8.77%,在非消費電子領(lǐng)域同比增長約24.61%。小功率激光切割設(shè)備實現(xiàn)銷售收入58,894萬元,同比下降11.40%。

受益于新能源產(chǎn)業(yè)蓬勃發(fā)展,公司動力電池焊接自動化設(shè)備實現(xiàn)銷售收入約1.1億元;隨著高端消費電子產(chǎn)品日趨輕薄短小,激光焊接技術(shù)的應用呈現(xiàn)擴大趨勢,激光焊接及其自動化設(shè)備在消費電子領(lǐng)域?qū)崿F(xiàn)銷售收入約5.5億元;公司錫球焊接系統(tǒng)已研發(fā)成功,有望打破國外技術(shù)壟斷,成為公司未來業(yè)務新的增長點。公司自主研發(fā)的25瓦紫外激光器及設(shè)備進一步拓展至PCB切割、皮革切割等高端應用,國內(nèi)市場占有率穩(wěn)居第一,實現(xiàn)銷售收入約1.3億元。報告期初正式推向市場的睿逸系列3D打印機成功應用于數(shù)字牙科、珠寶首飾等領(lǐng)域樹脂模型的生產(chǎn)并實現(xiàn)小規(guī)模銷售。

2、大功率激光設(shè)備銷售持續(xù)增長,智能裝備制造發(fā)展提速:

2015年,大功率激光設(shè)備銷售業(yè)績再創(chuàng)新高,實現(xiàn)銷售收入98,785萬元,同比增長9.56%。

其中,大功率激光切割機實現(xiàn)銷售收入85,378萬元,同比增長5.51%;大功率激光焊接機實現(xiàn)銷售收入7,570萬元,同比增長187%。

大功率光纖激光切割、焊接設(shè)備和金屬3D打印設(shè)備經(jīng)多年技術(shù)積累,設(shè)備性能達到國際水平,成為進口產(chǎn)品的最佳替代。在大功率激光切割設(shè)備領(lǐng)域,公司6KW超大功率光纖激光切割機與G3015MF系列經(jīng)濟型光纖激光切割機批量推向市場,累計銷量突破2500臺,技術(shù)水平與市場占有率位列全球第一;新一代P6018D全自動光纖激光切管機占據(jù)國內(nèi)主流市場。大功率激光焊接設(shè)備領(lǐng)域,公司成功自主研制國內(nèi)首條全自動拼焊生產(chǎn)線;用于熱核聚變反應堆(俗稱“小太陽”)的16KW手指焊接設(shè)備成功交付,標志公司已熟練掌握萬瓦級以上功率的焊接工藝及集成技術(shù);高功率三維五軸激光焊接熔覆系統(tǒng)(金屬3D打印設(shè)備)實現(xiàn)航空航天領(lǐng)域產(chǎn)學研項目交付,為3D打印應用提供了核心技術(shù)支撐,報告期實現(xiàn)銷售收入1,050萬元,2016年新增訂單2,818萬元。核心功能部件研發(fā)取得突破并量產(chǎn),與設(shè)備配套的切割及焊接頭實現(xiàn)自產(chǎn)率92%;首款具有獨立自主知識產(chǎn)權(quán)的數(shù)字化控制系統(tǒng)研制成功,實現(xiàn)99%的自產(chǎn)率;“厚板、難焊材料激光焊接與復雜曲面曲線激光切割關(guān)鍵技術(shù)與系列裝備”獲中國機械工業(yè)科學技術(shù)一等獎。

3、機器人(300024)產(chǎn)業(yè)全面布局,自動化項目加速發(fā)展:

3、機器人(300024)產(chǎn)業(yè)全面布局,自動化項目加速發(fā)展:

自德國工業(yè)4.0戰(zhàn)略提出后,全球多國把機器人、自動化產(chǎn)業(yè)的發(fā)展視為國家經(jīng)濟實力和國際競爭力的重要指標。

2015年我國出臺的“十三五規(guī)劃”以及《中國制造2025》也強調(diào)了對機器人、自動化產(chǎn)業(yè)的重點布局,通過創(chuàng)新發(fā)展、轉(zhuǎn)型升級,實現(xiàn)從制造大國向制造強國的轉(zhuǎn)變。

面對全球智能制造帶來的機遇,公司發(fā)揮自身在光、機、電、氣一體化應用領(lǐng)域積累的優(yōu)勢,持續(xù)向機器人、自動化配套系統(tǒng)領(lǐng)域滲透,在系統(tǒng)集成、機器人產(chǎn)品及機器人關(guān)鍵技術(shù)方面不斷實現(xiàn)新的突破。

(1)系統(tǒng)集成應用領(lǐng)域成果顯著:

公司成為行業(yè)內(nèi)唯一入選國家工信部智能制造試點示范項目名單的企業(yè);成功為宇通客車(600066)、徐工集團、星光農(nóng)機(603789)、中農(nóng)博遠、日立電梯等10余家航空、新能源汽車、農(nóng)業(yè)機械等領(lǐng)域客戶打造帶有多臺FMS激光切割柔性生產(chǎn)線及單機料庫的智能化工廠,成為國內(nèi)首家提供完整智能化切割解決方案的企業(yè),實現(xiàn)銷售收入約5,600萬元;公司動力電池焊接自動化設(shè)備廣泛應用于動力電池電芯及模組激光焊接,獲得國內(nèi)知名鋰電池廠商的認可,實現(xiàn)銷售收入約1.1億元;新產(chǎn)品自動化組裝設(shè)備以及完成升級的多媒體檢測設(shè)備首次大規(guī)模應用在媒體用戶體驗領(lǐng)域,獲華為、三星等高端客戶認可,實現(xiàn)銷售收入約2億元;脆性材料切割設(shè)備及其自動化生產(chǎn)線首次切入面板行業(yè)液晶LCD、OLED生產(chǎn)制程,深受華星光電、京東方等多家行業(yè)龍頭客戶好評,目前已實現(xiàn)銷售收入約1億元。

利用上市公司資本平臺,公司完成了動力電池、汽車、航天航空領(lǐng)域的三個項目并購,其中收購東莞駿卓自動化公司51%股權(quán),實現(xiàn)公司在動力電池自動化裝備的產(chǎn)業(yè)鏈延伸,加速公司在新能源產(chǎn)業(yè)的業(yè)務發(fā)展;收購沈陽賽特維公司51%股權(quán),打造汽車產(chǎn)業(yè)自動化裝備整合平臺,加速公司激光焊接及機器人自動化技術(shù)在國內(nèi)汽車行業(yè)的市場拓展;攜手中航集團收購西班牙Aritex公司,借力Aritex公司在空客、波音、商飛、保時捷、奔馳、奧迪等國際知名飛機及汽車制造商的優(yōu)質(zhì)供應商地位以及中航集團的行業(yè)背景,開啟公司在航空、軍工等領(lǐng)域業(yè)務拓展的良好契機。

公司已明確提出了聚焦系統(tǒng)、自動化應用和穩(wěn)步發(fā)展光源、機器人關(guān)鍵器件等核心單元技術(shù)的發(fā)展思路和方向,今后公司將在上述領(lǐng)域持續(xù)加大外延整合并購的力度。

(2)機器人產(chǎn)品實現(xiàn)銷售:

具備抓取、分揀、快速整列等功能的DELTA并聯(lián)機器人實現(xiàn)一次訂單112臺,廣泛應用于電子、醫(yī)藥、食品等制造領(lǐng)域;激光導航AGV、頂升式、背負牽引式及單向潛伏式等多款AGV產(chǎn)品已完成樣機制作,處于電子行業(yè)主流客戶試用階段。

依托機器人產(chǎn)業(yè)基金平臺,加大優(yōu)質(zhì)機器人項目儲備投入。國信大族下設(shè)的深圳市國信大族壹號機器人產(chǎn)業(yè)投資基金(有限合伙)參股深圳市科比特航空科技有限公司20%股權(quán),聚焦工業(yè)無人機,在電力、石化、公安、消防等領(lǐng)域制定專業(yè)的應用解決方案,全球首款產(chǎn)品化氫燃料多旋翼無人機可實現(xiàn)工業(yè)三防(防火、防雨、防塵),測試飛行時長達273分鐘。一創(chuàng)大族下設(shè)的深圳一創(chuàng)大族特種機器人基金企業(yè)(有限合伙)參股深圳市貝特爾機電有限公司24%股權(quán),致力于消防機器人的研發(fā)、生產(chǎn)及銷售。

(3)機器人關(guān)鍵技術(shù)多點開花:

公司先后引進激光雷達、諧波減速器、激光傳感器技術(shù)人才,成立了三家機器人關(guān)鍵技術(shù)公司。其中,大族銳視以激光雷達為切入點,著力于機器人感知系統(tǒng)的開發(fā),已完成以AGV導航為代表的工業(yè)級激光雷達的研發(fā),現(xiàn)已開展無人駕駛領(lǐng)域所涉及的多線激光雷達的預研工作;大族精密傳動以諧波減速器為核心,目前已進入小批量試產(chǎn),力爭快速實現(xiàn)產(chǎn)品化;大族銳波致力于高端光電傳感產(chǎn)品的開發(fā),目前已展開激光傳感核心器件研發(fā),未來有望應用于物聯(lián)網(wǎng)、可穿戴設(shè)備、智能裝備等領(lǐng)域,填補國內(nèi)產(chǎn)業(yè)空白。

4、PCB設(shè)備銷售逆市上漲,品牌知名度日益提升:

2015年,在國際PCB市場整體萎靡的情況下,公司PCB業(yè)務逆勢上漲,實現(xiàn)銷售收入70,743萬元,同比增長20.09%。

高端產(chǎn)品LDI(激光直接曝光機)報告期內(nèi)繼續(xù)成功獲得深南電路、勝宏科技(300476)等國內(nèi)龍頭企業(yè)認可,實現(xiàn)銷售收入3,402萬元;龍頭產(chǎn)品機械鉆孔機銷量突破468臺,全球銷量第一;完成手臂八密機、四線測試機、UV鉆孔機的研發(fā)。依托豐富的產(chǎn)品系列和領(lǐng)先的技術(shù)優(yōu)勢,產(chǎn)品市占率持續(xù)擴大,品牌知名度日益提升。

5、激光器研發(fā)取得重大突破,提升公司競爭力:

光纖激光器作為當今世界的主流激光光源,在打標、焊接、切割等領(lǐng)域得到廣泛應用。報告期,公司MOPA小功率脈沖光纖激光器性能及穩(wěn)定性進一步提高,單模光纖激光器、30W光纖激光器、50W光纖激光器成功投產(chǎn),實現(xiàn)批量銷售。高功率光纖激光器生產(chǎn)基地已啟動建設(shè),目前處于整機測試階段,效果達國際先進水平,力爭早日實現(xiàn)量產(chǎn)。

公司自主研發(fā)的較大功率皮秒激光器項目實現(xiàn)了從研發(fā)樣機到批量生產(chǎn)的重大突破,成功應用于LED藍寶石切割;25W紫外激光器完成產(chǎn)品定型,應用于陶瓷鉆孔、柔性線路板切割等精細加工領(lǐng)域;小功率短脈寬紫外激光器完成開發(fā),可滿足高端消費電子產(chǎn)品的標刻標記需求。

二、主營業(yè)務分析:

1、概述:

2015年度營業(yè)收入558,734.47萬元,營業(yè)利潤61,442.31萬元,歸屬于母公司的凈利潤74,695.15萬元,扣除非經(jīng)常性損益后凈利潤67,052.79萬元,分別較上年度增減幅度為0.39%、-7.45%、5.57%、4.57%。

截止2015年12月31日,公司總資產(chǎn)758,241.86萬元,負債267,048.79萬元,歸屬于母公司的所有者權(quán)益474,010.66萬元,資產(chǎn)負債率35.22%。

2015年度經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額53,880.65萬元、投資活動產(chǎn)生的現(xiàn)金流量凈額-17,821.17萬元,其中構(gòu)建固定資產(chǎn)、在建工程等支出31,542.91萬元,籌資活動產(chǎn)生的現(xiàn)金流量凈額-57,008.70萬元,現(xiàn)金及現(xiàn)金等價物凈增加額-19,665.16萬元。

2015年度公司營業(yè)收入較上年基本持平,凈利潤較上年度小幅增長。

三、核心競爭力分析:

1、公司主導產(chǎn)品—激光加工設(shè)備的主要技術(shù)是激光技術(shù),被《國家中長期科學和技術(shù)發(fā)展規(guī)劃綱要(2006-2020年)》列為我國未來15年重點發(fā)展的前沿技術(shù)之一。

2009年經(jīng)國家科技部、國務院國資委、中華全國總工會審核評定,本公司被確定為國家創(chuàng)新型企業(yè)。國家出臺十三五規(guī)劃以及《中國制造2025》戰(zhàn)略均強調(diào)了對高端裝備產(chǎn)業(yè)的重點布局。我國國家創(chuàng)新戰(zhàn)略的制定及一系列鼓勵自主創(chuàng)新政策的出臺,將為公司今后的長期發(fā)展提供政策支持。

2、公司的產(chǎn)品技術(shù)優(yōu)勢。公司目前擁有一支涵蓋激光光源、自動化系統(tǒng)集成、直線電機、視覺識別、計算機軟件和機械控制等多方面復合研發(fā)隊伍近3000人,具備快速切入機器人及自動化領(lǐng)域的先天優(yōu)勢。目前已經(jīng)形成產(chǎn)品的激光設(shè)備及自動化產(chǎn)品型號已達300多種,也是國內(nèi)激光設(shè)備領(lǐng)域產(chǎn)品最齊全的公司。截止2015年底,已獲得專利共1823項,其中發(fā)明專利405項、實用新型1191項、外觀設(shè)計227項。

3、公司銷售和服務網(wǎng)絡具有明顯競爭優(yōu)勢。目前在國內(nèi)外設(shè)有100多個辦事處、聯(lián)絡點以及代理商,形成了較為完整的銷售和服務網(wǎng)絡,保證了公司與客戶建立緊密合作關(guān)系及提供高水平的產(chǎn)品服務,確立了公司主導產(chǎn)品的市場優(yōu)勢地位。

4、公司經(jīng)過多年發(fā)展沉淀了3萬個規(guī)模以上的工業(yè)客戶,具有強大的客戶資源優(yōu)勢。

5、公司在行業(yè)內(nèi)擁有良好的市場形象,具有品牌優(yōu)勢,使公司產(chǎn)品能多層次、多角度、多領(lǐng)域地參與市場競爭,確保在激烈的競爭中立于不敗之地。

四、公司未來發(fā)展的展望:

1、本公司所處行業(yè)發(fā)展趨勢和競爭格局:

工業(yè)激光加工設(shè)備行業(yè):

根據(jù)美國《工業(yè)激光解決方案》(簡稱“ILS”)統(tǒng)計,2015年全球主要市場經(jīng)濟體的情況并不太好,主要是由于中國、東南亞、歐洲和中東的需求放緩,使得消費者對于非必需品的興趣在減少,美國制造業(yè)也開始有疲軟的跡象,同時期待中的新興國家經(jīng)濟的激增并沒有實現(xiàn)。

2015年度全球制造業(yè)處在這種多變的氛圍中,工業(yè)激光的總體銷售情況卻與這種下降趨勢背道而馳,連著幾個季度都有著中高位的個位數(shù)增長,主要得益于光纖激光器的銷售收入獲得了強勁的兩位數(shù)增長,光纖激光器占工業(yè)激光市場近54%的份額。

工業(yè)激光器市場的銷售收入:

工業(yè)激光器的銷售收入相比2014年實現(xiàn)了6.9%的增長,略高于ILS雜志在2015年年初所預測的數(shù)字5%,主要是得益于光纖激光器強勁的銷售增長。固體激光器的銷售收入有較大的跌幅,只是由于高功率碟片激光器的增長抵消了大部分的下跌。由于受到來自光纖激光器的競爭,CO2激光器的跌幅最大。

按應用類型劃分的激光器銷售收入:

由于行業(yè)和政府的相關(guān)法規(guī)推動了對序列化、編碼以及用于可追溯的標識的需求,作為工業(yè)激光市場中唯一的“消費產(chǎn)品”的打標/雕刻領(lǐng)域增長非常穩(wěn)定,基于激光打標的靈活性,在汽車、飛機等領(lǐng)域的標記銷售收入獲迅速增長,不銹鋼和鈦合金彩色打標取代了手動上油墨過程,為市場帶來巨大的機會。微加工應用領(lǐng)域中的所有類型工業(yè)激光器增速低于預期,主要由于半導體行業(yè)的周期性衰退。材料加工領(lǐng)域,隨著全球汽車行業(yè)在2015年初的復蘇,激光焊接應用獲急劇的增長,其中高功率光纖激光器獲得了22%的增長,另外光纖激光器以轉(zhuǎn)換效率高、緊湊、便于維護、運營成本低等優(yōu)勢,在激光金屬切割銷售額中所占比例有望上升到60%或更多。

ILS雜志預測工業(yè)激光器應用市場將在2016年再次戰(zhàn)勝所有來自全球制造業(yè)的負面消息,預計將獲得和2015年類似的表現(xiàn)。

機器人、自動化應用設(shè)備行業(yè):

自德國工業(yè)4.0戰(zhàn)略提出后,中國、美國、日本、韓國等全球多國把機器人、自動化產(chǎn)業(yè)的發(fā)展視為國家經(jīng)濟實力和國際競爭力的重要指標。國際機器人聯(lián)盟(IFR)發(fā)布的報告顯示,全球機器人貿(mào)易市場規(guī)模已達95億美元,如包括相關(guān)軟件、外圍設(shè)備和系統(tǒng)工程在內(nèi),該市場規(guī)模則高達290億美元,同時預測2016年全球工業(yè)機器人本體銷量將達19.2萬臺。

在人口紅利流失、產(chǎn)業(yè)面臨轉(zhuǎn)型升級的背景下,我國于2015年出臺了“十三五規(guī)劃”以及《中國制造2025》,強調(diào)對機器人、自動化產(chǎn)業(yè)的重點布局,通過創(chuàng)新發(fā)展、轉(zhuǎn)型升級,實現(xiàn)從制造大國向制造強國的轉(zhuǎn)變。《智能制造裝備產(chǎn)業(yè)“十二五”發(fā)展規(guī)劃》指出到2020年,我國要建立完善的智能制造裝備產(chǎn)業(yè)體系,產(chǎn)業(yè)銷售收入超過3萬億元,實現(xiàn)裝備的智能化及制造過程的自動化。陸續(xù)出臺的國家政策已然將機器人產(chǎn)業(yè)發(fā)展提升至國家戰(zhàn)略的層面。前瞻產(chǎn)業(yè)研究院發(fā)布的《2016-2021年中國工業(yè)機器人行業(yè)產(chǎn)銷需求預測與轉(zhuǎn)型升級分析報告》指出,近年來工業(yè)機器人產(chǎn)業(yè)的專利申請數(shù)量逐年不斷增加,這意味著我國機器人產(chǎn)業(yè)已經(jīng)進入快速發(fā)展通道。

面對全球智能制造帶來的機遇,公司將繼續(xù)發(fā)揮自身在光、機、電、氣一體化應用領(lǐng)域積累的優(yōu)勢,加速向機器人、自動化配套系統(tǒng)領(lǐng)域滲透,在系統(tǒng)集成、機器人產(chǎn)品及機器人關(guān)鍵技術(shù)方面不斷實現(xiàn)新的突破,爭做中國機器人產(chǎn)業(yè)龍頭。

面對全球智能制造帶來的機遇,公司將繼續(xù)發(fā)揮自身在光、機、電、氣一體化應用領(lǐng)域積累的優(yōu)勢,加速向機器人、自動化配套系統(tǒng)領(lǐng)域滲透,在系統(tǒng)集成、機器人產(chǎn)品及機器人關(guān)鍵技術(shù)方面不斷實現(xiàn)新的突破,爭做中國機器人產(chǎn)業(yè)龍頭。

PCB設(shè)備行業(yè):

2015年P(guān)C產(chǎn)業(yè)、半導體封裝等關(guān)鍵電子產(chǎn)業(yè)需求減少及庫存調(diào)整,對PCB整體產(chǎn)業(yè)產(chǎn)生較大影響,激烈的市場競爭、產(chǎn)品單價的下滑以及強勢美元的沖擊,加劇了2015年全球PCB產(chǎn)值的下滑,Prismark預估2015年全球PCB產(chǎn)值下滑3.7%至553億美元。基于全球經(jīng)濟以及電子產(chǎn)品供應鏈數(shù)據(jù)的預測,Prismark保守預估2016年P(guān)CB產(chǎn)業(yè)較2015年增長率在0.8%左右。新產(chǎn)品、新應用、新技術(shù)將催生一些市場增長點,如可穿戴設(shè)備(VR、AR以及其它產(chǎn)品)需求HDI、FPC以及軟硬結(jié)合板;ADAS先進駕駛輔助系統(tǒng)雷達和感應器市場;高端手持移動設(shè)備采用的HDI基板呈載板化趨勢;SiPs及模組用IC載板需求增多;高端智能手機及手持設(shè)備對高階FPC需求增多;高頻高速服務器及數(shù)據(jù)存儲設(shè)備、網(wǎng)絡設(shè)備以及汽車電子增長持續(xù)。

公司控股子公司深圳市大族數(shù)控科技有限公司、深圳麥遜電子科技有限公司、深圳市大族明信測試設(shè)備有限公司專業(yè)從事PCB鉆孔、成型、曝光、測試等設(shè)備生產(chǎn),目前已經(jīng)具備曝光、機械鉆孔、激光鉆孔、機械成型、激光成型、電測、AOI測試等14大類產(chǎn)品,幾乎涵蓋所有的PCB制程,是全球PCB行業(yè)設(shè)備供應商中中高端產(chǎn)品最為齊全的廠商。

2、公司未來發(fā)展戰(zhàn)略:

(1)公司堅持“產(chǎn)品極致化,行業(yè)細分化”的發(fā)展戰(zhàn)略,把激光產(chǎn)品做到極致,把行業(yè)裝備做到專業(yè)。一方面已基本完成激光標記、激光焊接、激光切割等工業(yè)激光加工領(lǐng)域及相關(guān)上下游產(chǎn)業(yè)如PCB設(shè)備、CNC數(shù)控機床、LED設(shè)備及產(chǎn)品等產(chǎn)品線的戰(zhàn)略布局,持續(xù)加大光纖激光器等核心器件的研發(fā)。另一方面,公司將繼續(xù)發(fā)揮在光機電氣領(lǐng)域積累的人才和核心技術(shù)優(yōu)勢,加大在機器人和自動化配套設(shè)備市場領(lǐng)域的資源投入、拓展力度。小功率激光設(shè)備向自動化工作站方向延伸,探索手臂型機器人項目。大功率激光設(shè)備重點關(guān)注自動化系統(tǒng)集成解決方案領(lǐng)域,尤其重視汽車激光焊接等領(lǐng)域。機器人產(chǎn)業(yè)領(lǐng)域繼續(xù)加大激光雷達、諧波減速器、激光傳感器等關(guān)鍵技術(shù)以及相關(guān)機器人產(chǎn)品的開發(fā)力度。公司將在上述領(lǐng)域,將自主創(chuàng)新和資本運營相結(jié)合,做大做強相關(guān)產(chǎn)業(yè),不斷強化和確立公司在相關(guān)產(chǎn)品市場的主導地位。

(2)以自主開發(fā)、不斷創(chuàng)新作為公司長期穩(wěn)定發(fā)展的根本,努力打造科學化和高效化的內(nèi)部管理體系。自主創(chuàng)新主要體現(xiàn)為三方面:一是緊跟國際最先進的技術(shù)方向,積極地開展前瞻性項目的研究,掌握開發(fā)自主知識產(chǎn)權(quán)的行業(yè)關(guān)鍵技術(shù),提高公司的核心競爭力;二是進一步加強與客戶的聯(lián)系,堅持產(chǎn)品開發(fā)以客戶的需求和應用為引導,充分發(fā)揮公司靈活迅速的優(yōu)勢,始終把對客戶的貼身服務作為市場競爭的重要因素,繼續(xù)大力推廣激光在不同工業(yè)領(lǐng)域的應用技術(shù),以應用技術(shù)帶領(lǐng)公司的市場發(fā)展;三是在生產(chǎn)規(guī)模擴大的同時,不斷總結(jié)積累各類生產(chǎn)經(jīng)驗、制造工藝,使公司未來在大規(guī)模、高質(zhì)量生產(chǎn)的成本競爭、質(zhì)量競爭、生產(chǎn)技術(shù)競爭中獲得優(yōu)勢。

3、2016年公司經(jīng)營計劃:

(1)持續(xù)完善扁平化的組織架構(gòu)及與之配套的獨立核算管理體系,開啟總公司作為一級平臺、事業(yè)部作為二級平臺的平臺化管理模式。各部門持續(xù)加強內(nèi)部管理和部門之間的溝通協(xié)作,全面提升公司經(jīng)營管理水平,實現(xiàn)高效運營;(2)堅持走專注細分應用工藝的發(fā)展之路,不斷發(fā)現(xiàn)細分市場并建立專職隊伍,開發(fā)更多具有競爭力的拳頭產(chǎn)品,進一步提高市場份額;(3)鼓勵事業(yè)部子公司加大自動化投入,強化涵蓋電機、傳感器、控制系統(tǒng)、減速機、激光雷達等各個核心零部件的自主科研平臺,為客戶提供附帶激光工藝解決方案的自動化生產(chǎn)線;(4)繼續(xù)加大高功率半導體器件、特種光纖及光纖激光器的研發(fā)投入,逐步實現(xiàn)量產(chǎn),提升公司核心競爭力;(5)持續(xù)加大系統(tǒng)集成、自動化應用以及光源、機器人關(guān)鍵器件等領(lǐng)域的外延整合并購力度;(6)繼續(xù)剝離非核心業(yè)務,提高資產(chǎn)運營效率。

4、公司未來面臨的風險:

(1)技術(shù)風險:

隨著市場競爭的加劇,技術(shù)更新?lián)Q代周期越來越短。國際激光加工技術(shù)在不斷進步,公司近幾年雖然在激光基礎(chǔ)研究上作了一定的投入,同國外技術(shù)相比還有一定差距,存在新技術(shù)替代的風險。

(2)管理風險:

公司近幾年一直處于高速發(fā)展狀態(tài),子公司數(shù)量較多。受人力資源、管理水平、思維習慣和文化理念等諸多因素的影響,子公司的管理控制環(huán)境將有可能影響公司的整體運營效率和業(yè)務持續(xù)發(fā)展。

(3)銷售增速下降風險:

近幾年公司銷售規(guī)模持續(xù)不斷增長,造成公司銷售基數(shù)不斷增長,雖然從長期來看,公司各項產(chǎn)品和業(yè)務仍具有較大市場潛力,但不排除個別年份出現(xiàn)銷售增速下降、銷售出現(xiàn)波動等情況的可能性。

(4)盈利的穩(wěn)定性風險:

我國激光加工應用水平較低,國內(nèi)對激光應用的需求潛力還比較大。目前公司處在國內(nèi)激光設(shè)備的市場主導地位,隨著公司產(chǎn)品領(lǐng)域的擴展,通過產(chǎn)品規(guī)模擴大降低成本,公司盈利總體上仍能保持穩(wěn)定水平。

由于公司主導產(chǎn)品為裝備,主要市場包括存量替代和增量兩個方面。對銷售對象來說屬于固定資產(chǎn)投資。作為固定資產(chǎn)投資,公司銷售對象在購買設(shè)備時間和數(shù)量上可能存在不均衡現(xiàn)象;對于整個市場,未來也有飽和或增速下降的風險;同時,國家對固定資產(chǎn)投資的宏觀調(diào)控政策,對公司產(chǎn)品的需求也可能產(chǎn)生直接的影響。另一方面,雖然公司在國內(nèi)工業(yè)激光設(shè)備領(lǐng)域處于主導地位,但市場競爭因素仍然存在。隨著行業(yè)的發(fā)展,技術(shù)成熟度的增強,并不能排除由于競爭者增加、競爭者實力增強等因素,導致公司市場占有率減少、產(chǎn)品價格下降的可能性。因此,公司銷售和利潤水平如受上述因素影響,可能出現(xiàn)一定程度的波動。

5、公司回顧總結(jié)前期披露的發(fā)展戰(zhàn)略和經(jīng)營計劃在報告期內(nèi)的進展情況:

報告期內(nèi),公司堅持以“產(chǎn)品極致化、行業(yè)細分化”為戰(zhàn)略原則,堅持把激光產(chǎn)品做到極致,把行業(yè)裝備做到專業(yè),以自主開發(fā)、不斷創(chuàng)新作為公司長期穩(wěn)定發(fā)展的根本,努力打造科學化和高效化的內(nèi)部管理體系。

公司前期披露的經(jīng)營計劃在本報告期內(nèi)基本得到落實,具體情況如下:

(1)內(nèi)部管控方面:延續(xù)并完善扁平化的組織架構(gòu)及與之配套的獨立核算管理體系,集團平臺化管理模式有序運作,集團總部公平分配平臺資源,各部門借力事業(yè)部總經(jīng)理管理模式充分激活人力資本,管理水平不斷提高;積極開展和推動公司內(nèi)部控制規(guī)范體系的建設(shè)工作,提升公司經(jīng)營管理水平和風險防范能力。

(2)研發(fā)方面:核心器件研發(fā)取得重大突破,拳頭產(chǎn)品實現(xiàn)規(guī)模銷售。

(3)自動化業(yè)務方面:自動化產(chǎn)品占比不斷提升,完成多個機器人項目并購,實現(xiàn)多項關(guān)鍵技術(shù)突破。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關(guān)注我們

關(guān)注我們