“保持制造業(yè)比重基本穩(wěn)定”是十四五規(guī)劃中的提法,這雖然并未提出要鼓勵和發(fā)展,但已經(jīng)比去產(chǎn)量等說法要溫和很多了。

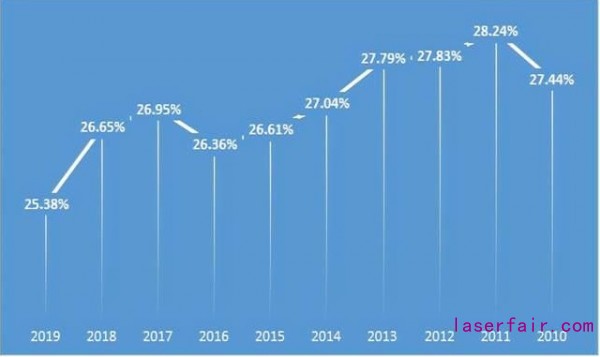

雖然每一發(fā)達國家都是靠制造業(yè)強國的,曾經(jīng)的大英帝國是,美國也是,德國和日本現(xiàn)在都還是;就連新加坡這種典型的貿(mào)易小國,在高峰時期制造業(yè)的占比也達到27%,現(xiàn)在也有近20%。雖然英國已經(jīng)低于10%,美國接近10%,而德日差不多還維持在20%。我們就是算2019年還是有27.17的水平,應(yīng)該說不算低了。

我們來和主要的國家比較一下,中國的占比是最高的,既高于發(fā)達國家的英美日德韓,也高于發(fā)展中國的泰國、越南等,那么是不是我們就沒有擔(dān)憂呢?其實不是,因為我們并不是穩(wěn)定維持在這個水平,比如韓國的情況就相對較好。

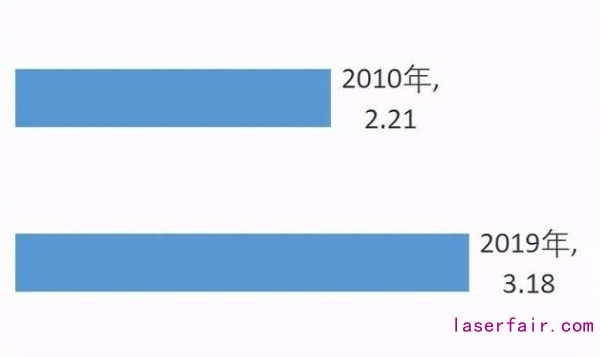

從人均GDP從2.21萬美元增長到3.18萬美元,但他們的制造業(yè)占比僅下降了兩個百分點,這明顯不同于其他國家。也就是說韓國是為數(shù)不多的,在經(jīng)濟增長后,還保持住制造業(yè)的優(yōu)勢地位的國家,而且其保持的水平竟然還高于明顯制造業(yè)優(yōu)勢比它明顯的日本和德國。

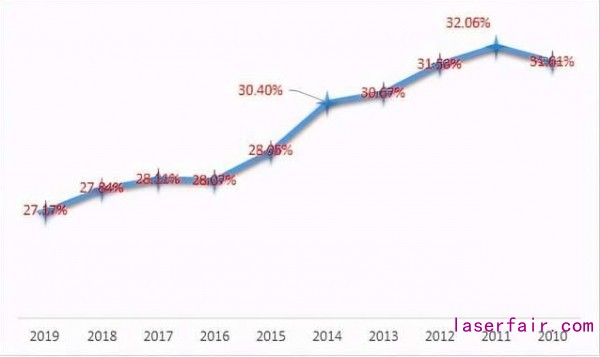

我們這十年,可是降了近5個百分點,也就是韓國的兩倍多。

當(dāng)然我們的GDP也增長了一倍多,速度明顯高于韓國,但絕對值上還是只有韓國的一半左右。

為什么會這樣,其實這不難理解,我們是14億人的發(fā)展中大國,而韓國是只有5200萬人的中等國家。他們可以選擇的發(fā)展方式是很多的,可以專而精,不一定就需要大而全。而我們可能真不行,包括人口和我們比也要小很多的美國也不行。

也就是說韓國、英國、法國和瑞典這些中小發(fā)達國家,是可以放棄制造業(yè)的,他們就靠進口等解決主要的低端制造業(yè),也能過得很好,而中國、印度、美國、印尼和巴西等國家,可能只有美國因為掌握著美元印鈔機可以階段性的放棄制造業(yè)。畢竟國內(nèi)的市場太大了,全靠進口解決還是比較麻煩的,運輸條件、天氣變化、疫情導(dǎo)致的封閉和其他各種因素都有可能導(dǎo)致國際貿(mào)易中斷,把大多數(shù)的民生物資與國際貿(mào)易綁在一起,還是風(fēng)險很高的。

美國是跟著英國的步伐,有意的放棄了低端制造業(yè),但是十多年后,美國看到失去制造業(yè)帶來的問題,特別是這次疫情中,連防疫物資的保障都存在重大問題的時候。他們已經(jīng)在重新想辦法重整制造業(yè)了。雖然很困難,但還是取得了不錯的效果,比如老曹的福耀玻璃就克服了重重困難,在美國開產(chǎn)成功了。

我們現(xiàn)在還好,在制造業(yè)遭遇了近四五年的困難的時候,左右搖擺后,還是定下來要保留一定的比例。雖然要做到這種要求,可能困難很多,但是總比美國丟掉以后十多年再重新揀回來做要好一些。

但是制造業(yè)為什么會隨著經(jīng)濟的增長而衰落,是有一定的經(jīng)濟規(guī)律的,也就是要必須針對其衰落的原因去想辦法,讓制造業(yè)活下來,而且還是在市場的條件下活下來,靠一直政策補助等活下來,可能意義是不大的。

說到這里,我們就要分析一下制造業(yè)困難的幾大原因了:

一、高的融資成本。這一說,就必須說到房地產(chǎn)了,前幾年曾經(jīng)有某股份制銀行找到某化工廠,要求將利率在去年貸款時按基準(zhǔn)利率貸款的水平直接翻倍。當(dāng)然銀行和工廠的談判直接破裂,銀行收回了貸款。在那個不限制房地產(chǎn)貸款的年代,任何工業(yè)企業(yè)的貸款,銀行都會覺得吃了大虧。人家可以按法定最高來放,而工業(yè)企業(yè)卻上浮略高就無法承受,甚至寧愿降低產(chǎn)量。

這種高的融資成本除了是大體量的房地產(chǎn)讓制造業(yè)的存在變得不太大了,還有國內(nèi)可選擇的融資方式較少有關(guān)。一般的中小型工廠,基本只有貸款這邊路,雖然是注冊制了,但要上市去融資,還是絕大多數(shù)企業(yè)不敢想的;發(fā)行債券,光是那堆手續(xù)和高的前期成本,也要嚇著一堆搞生產(chǎn)的人。

要解決融資成本問題,難度是很大的,現(xiàn)在采取的強制銀行等讓利的措施,效果還是不錯的,很多朋友在說,他們的中小企業(yè),今年有數(shù)百萬貸款,利率只有百分之三、四這個水平,但就是量還是太小了點。但是,這種方式能否長期堅持下去,相當(dāng)多的朋友還是覺得可能存在問題的。

本來帶著高科技光環(huán)的P2P,也全軍覆沒了,因為純玩金融,壓根人家就沒想過要和制造業(yè)配合來做事的。現(xiàn)在主要的希望還是放在證券市場上,能否再出一些靈活的政策,可能是需要討論了。比如是不是在成都、武漢這些再成立一兩家公司制的證券交易所,把證券化的改革工作再進一步呢?

二、高的稅收成本。這個雖然就是一個文件的事,但是財政上的承受能力也是一個大問題。在前段時間相關(guān)學(xué)者和國稅總局的某些領(lǐng)導(dǎo)也在吹風(fēng),應(yīng)該是2021年還要進行一定的降稅,雖然增值稅已經(jīng)從17%降為了13%,但是制造業(yè)的負(fù)擔(dān)還是比較重。

制造業(yè)的主要稅收負(fù)擔(dān)是增值稅,如果是低工資時代,增值稅并不是特別嚴(yán)重的負(fù)擔(dān)。比如100塊的原料,加上10塊錢的工資,產(chǎn)品賣120元,那么增值稅是2.3元(20/(1+13%)*13%),利潤是7.7元;如果還是100塊的原料,加上40塊錢的工資,產(chǎn)品賣150元,那么增值稅是5.75元(50/(1+13%)*13%),利潤就只有4.25元了。

同樣是表面上的10元的毛利,在人工成本占比較多的制造業(yè)中,實際的利潤率就很低,而人工相對較少的貿(mào)易等行業(yè),相對就要好很多。所以說看似人工成本上升,背后還有很大的稅收問題。這也是一直以來,制造業(yè)始終是當(dāng)?shù)丶{稅大戶的重要原因。

提高大家的收入,還是十四五內(nèi)循環(huán)中促消費的主要改革方向,人工成本繼續(xù)上升是趨勢,那么解決就業(yè)最多的制造業(yè),不要說優(yōu)惠所得稅了,就連增值稅的負(fù)擔(dān)都會越來越大。那么對于人工不能抵扣增值稅雖然是國際慣例,但能否開一個口了,給符合條件的企業(yè)抵扣一些呢,我認(rèn)為是可以討論的。

降低流通領(lǐng)域的稅收,把稅收向所得和財產(chǎn)方向轉(zhuǎn)移也是國際趨勢,也和發(fā)展國內(nèi)消費的政策相符,所以說這方面,可能真需要考慮了。當(dāng)然利息支出不讓抵稅這件事,也是應(yīng)該考慮的,都讓抵了,就這項業(yè)務(wù)不讓抵,短期可以,長期還這樣,有點說不過去。

三、高的要素成本,這里面的問題就多了,先前已經(jīng)說過的高人工成本,這可能是無法解決的,也就是通過可以抵扣部分增值稅降低一些制造業(yè)的負(fù)擔(dān)。但人工成本高,也就是員工收入高,那么消費能力就強,從全社會來看,就會帶動制造業(yè)的開工率,所以說本不全是不利的因素。

水電氣成本呢?這就比較麻煩了,這些方面都嚴(yán)格控制在非競爭企業(yè)的手中,從2020年初就降了5%的電費,這真還給很多制造企業(yè)帶來了不小的紅利。現(xiàn)在也有很多省份在這一政策落實到2021年以后,并且力度還在加大,但是最近部分省份又在缺電了,這個平衡看來還是不好搞的,還要想辦法繼續(xù)堅持下去才行,我認(rèn)為工商業(yè)電費下降的空間還不小,還要挖掘。

除個別企業(yè)外,水費相對較少,只要控制住價格,不讓過快上漲就行。但是北方缺水地區(qū),不上漲的壓力還是比較大的,南方地區(qū)總體還可控。

氣費和其他燃料成本是相對麻煩的,這也是很大一部分要依賴進口,而國際市場現(xiàn)在是低價階段,但疫情結(jié)束,國際燃料成本上升,可能會給相關(guān)供應(yīng)企業(yè)帶來一定的麻煩。就連現(xiàn)在春節(jié)保證天然氣的民用都出現(xiàn)了困難,所以說在氣的來源上還是要想辦法,最好不要把天然氣等卷入貿(mào)易戰(zhàn)中去,不然價格更不可控。

四、安全環(huán)保成本。這一塊是制造業(yè)中近年來增長最大的地方。我們必須承認(rèn),生產(chǎn)重要,安全環(huán)保也很重要,不能因為發(fā)展經(jīng)濟而破壞了環(huán)境,影響員工和周邊安全。但是這部分的成本增加,很大一部分是走程度、走形式等導(dǎo)致的,國家要政策監(jiān)管,部分中介機構(gòu)等就乘機發(fā)財,在其中起到了非常壞的作用。除了提高了成本,還增加了企業(yè)的各項運作成本。那么既然有非常嚴(yán)格的法律在監(jiān)管,有些事后追責(zé)的工作,還真不適合提高到預(yù)防的程度,因為那樣成本要增加很多倍。也就是說安全環(huán)保也要考慮經(jīng)濟承受能力,不能為了絕對的安全,而完全不顧成本。而實際上,絕對的安全其實也并不能做到。

全世界的主要經(jīng)濟體,都在進入發(fā)達國家前,就有意無意的淘汰了制造業(yè),特別是低端制造業(yè)。我們現(xiàn)在可能要走的是一條,沒有人走過的路,雖然韓國、日本和德國,也有相關(guān)的經(jīng)驗,特別是德國在保住其制造業(yè)優(yōu)勢,還做了很多嘗試,我們也可以適當(dāng)?shù)慕梃b。但絕大多數(shù)時候,可能需要自己來摸索。摸索的過程可能充滿了困難和艱辛,但一定要堅持下去。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們