近期,炬光科技公布了投資者調(diào)研記錄,記錄顯示,公司董事長劉興勝、市場總監(jiān)張雪峰、證券事務代表趙方負責接待機構(gòu)投資者并解答相關(guān)問題。

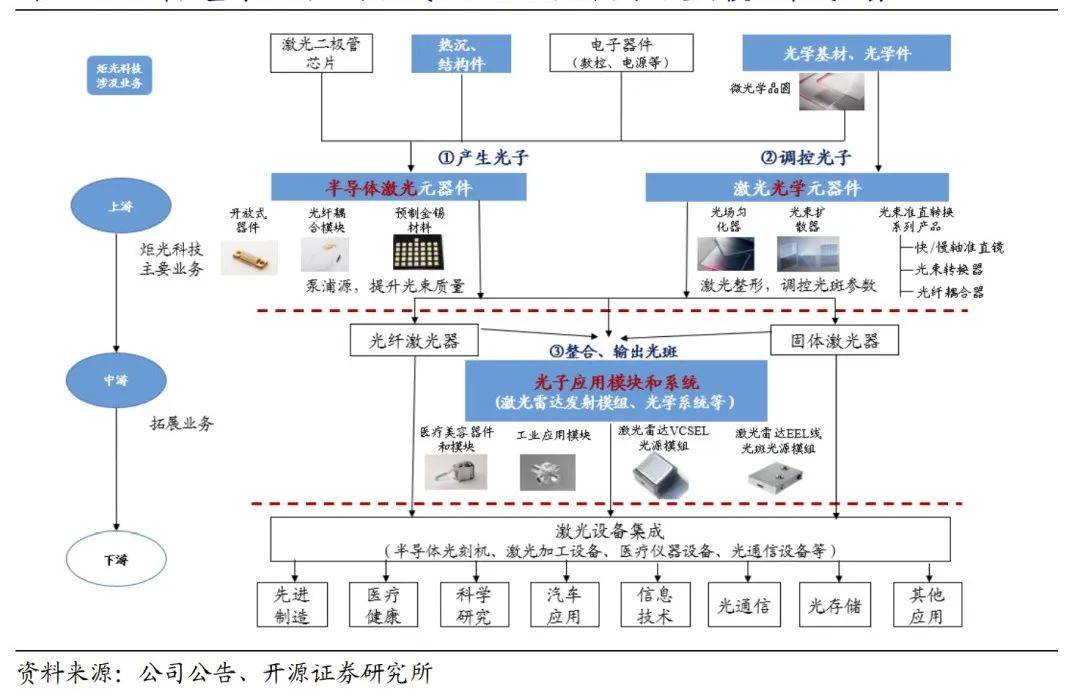

炬光科技在調(diào)研中表示,自2022年開始,公司業(yè)務拆分與公司戰(zhàn)略布局保持一致,分為五個類型:上游“產(chǎn)生光子”的半導體激光元器件和原材料、“調(diào)控光子”的激光光學元器件,和中游光子應用解決方案的汽車應用、泛半導體制程及醫(yī)療健康三大應用。其中變化部分主要是將過去光學系統(tǒng)業(yè)務及半導體激光業(yè)務中的激光系統(tǒng)業(yè)務合并按照泛半導體制程應用口徑進行統(tǒng)計。

公司前三個季度累計實現(xiàn)營業(yè)收入3.99億元,較上年同期增長16.40%;歸母凈利潤為1.07億元,較上年同期增長88.12%。從收入來說,上游業(yè)務仍然是公司成長的基石,累計收入3.31億元,占比為83%,同比增長11.00%;中游業(yè)務是未來增長驅(qū)動力,前三個季度累計收入0.67億元,同比增長60.13%,收入占比為17%。

炬光科技基于縱向一體化戰(zhàn)略,由元器件供應走向模塊集成服務

有投資者問及公司的傳統(tǒng)業(yè)務今年及未來情況如何?炬光科技回應道,公司的傳統(tǒng)業(yè)務主要是上游元器件業(yè)務,截至三季度給公司收入貢獻占比約83%,包括應用于固體激光器泵浦的半導體激光器元器件,以及應用于光纖激光器的激光光學元器件。

以“開放式器件”為主要產(chǎn)品的半導體激光器元器件,是作為固體激光器的泵浦源,用于重要特殊領(lǐng)域,具體詳見招股說明書披露。公司2022年在該應用領(lǐng)域的收入增長翻倍,收入預計占公司總收入超過20%;且目前國家不斷加大相關(guān)領(lǐng)域資金投放,相關(guān)產(chǎn)品持續(xù)上量,該業(yè)務未來三年將保持高速增長。

以“快軸準直鏡FAC”為主要產(chǎn)品的激光光學元器件,是作為光纖激光器的核心元器件,截至三季度末FAC銷量同比有兩位數(shù)增長,但收入增長并不顯著。自三季度以來,下游需求在逐步復蘇,公司對于四季度乃至明年FAC的增長保持信心。

有投資者問及公司上游兩塊業(yè)務的持續(xù)成長的邏輯是什么?炬光科技表示,“產(chǎn)生光子”和“調(diào)控光子”兩大業(yè)務,一方面如前面提到在工業(yè)、先進制造、科研等領(lǐng)域中,公司有許多上游產(chǎn)品,隨著下游需求增長、應用放量將保持持續(xù)增長。另一方面,公司憑借在上游積累的獨特技術(shù)優(yōu)勢,與國際一流企業(yè)合作,挖掘元器件的應用潛力,開拓新的倍增市場,推動上游元器件從原來成熟的工業(yè)市場,向全新、顛覆性的應用邁進,這些新應用可能是非傳統(tǒng)的、讓人意想不到的(比如智能終端領(lǐng)域)。

公司的研發(fā)項目庫中,目前已經(jīng)涌現(xiàn)2個國際大項目,已合作研發(fā)3年。相關(guān)項目如進展順利,將具有相當體量的市場空間潛力。相關(guān)業(yè)務進展如達到披露標準,公司也將及時披露。

有投資者問及公司中游泛半導體制程業(yè)務目前涉足的設備領(lǐng)域,在全球的市場容量大概有多大?炬光科技回復道,公司利用自身在上游“產(chǎn)生光”和“調(diào)控光”的技術(shù)優(yōu)勢,在泛半導體制程領(lǐng)域提供中游解決方案,專注大規(guī)模、大幅面加工應用場景,主要包括集成電路晶圓退火制程(邏輯芯片、存儲芯片、功率器件)、顯示面板領(lǐng)域的激光剝離、激光退火制程、MicroLED巨量焊接制程、鋰電池干燥等應用場景。

據(jù)公司從相關(guān)信息查詢小結(jié),邏輯芯片晶圓退火全球存量市場200~300臺,增量市場每年約30~50臺;IGBT功率器件退火全球存量市場近千臺,每年增量上百臺;存儲芯片退火全球存量市場約100~150臺,每年增量市場約20~30臺;顯示面板激光剝離(LLO)國內(nèi)舊線改造潛力30~50臺;MicroLED巨量焊接市場容量約數(shù)百臺;鋰電池激光干燥應用市場容量約數(shù)千臺。公司針對上述不同應用分別提供激光系統(tǒng)、光學系統(tǒng)等中游解決方案,價值量在幾十萬~幾百萬不等。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關(guān)注我們

關(guān)注我們