三百六十行,行行出狀元。4月10日,根據上交所信息披露,上海柏楚電子科技股份有限公司已經遞交了科創板上市申請并獲受理。根據招股書信息,該公司已成為中低功率、尤其是中功率激光切割控制系統的龍頭供應商。

一、公司主營激光加工自動化領域的產品

柏楚電子,成立于2007年,是一家高新技術的民營企業,主要從事光纖激光切割設備控制系統及關鍵器件的研發、生產和銷售的高新技術企業和重點軟件企業。公司產品以自主軟件開發為核心,并與板卡、總線主站、電容調高器等硬件集成后進行銷售,其中部分硬件通過外協廠商進行加工。

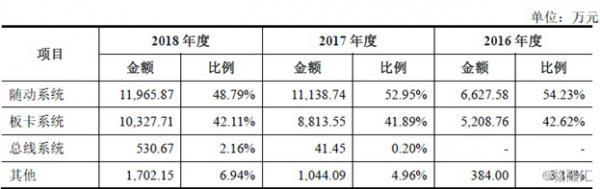

從招股書中營業收入的產品構成來看,公司主要產品為隨動控制系統產品,但營收占比在逐年下降,從2016年的54.23%下降到2018年的48.79%。

而板卡系統收入位列第二位,三年內雖有起伏,但基本維穩,2018年占比為42.11%。

綜合公司整個營收占比,公司近幾年發展在隨機系統和板卡系統占比基本相近,二者已成為柏楚電子的核心產業。

(圖片來源:公司招股書)

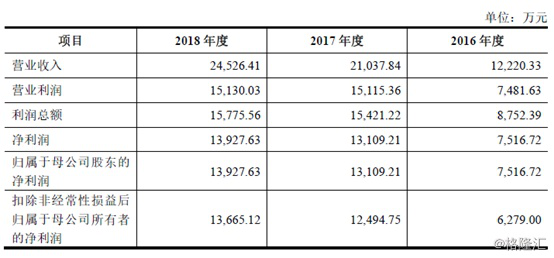

從財務數據來看,2016-2018年間,柏楚電子的營收分別為1.22億元、2.10億元、2.45億元,實現了大幅增長。

2016-2018年,公司凈利潤分別為7516萬元、1.31億元、1.39億元。此外,柏楚電子的綜合毛利率維持在較高水平,公司綜合毛利率分別為81.90%、81.87%和81.17%,略高于軟件行業的平均水平。

(圖片來源:公司招股書)

從資產負債率來看,報告期內分別為 36.72%、33.12%、20.74%,公司整體負債率較低,控制較好。

二、招股運營及風險

柏楚電子預計招股擬募資8.35億元將用于以下項目:

據招股書披露,運動控制系統行業的上游包括各類電子元器件生產商,如PCB面板、IC芯片、晶體管、電阻電容等;中游核心部件包含運動控制器、伺服驅動器、伺服電機等;下游為工業機器人、半導體、機床等行業。目前主要客戶為宏石激光、迪能激光等激光切割設備制造商。

在已受理的公司中,多家軟件企業在列,柏楚電子作為中功率激光切割市場控制軟件的領導者,這是它的優勢,那么,它存在哪些劣勢呢?

從大環境來看,我國高功率激光切割市場發展較晚,目前技術水平與西方發達國家仍有較大差距,仍主要依賴國外進口。柏楚電子雖然具備生產高功率激光切割控制系統所必須的技術和客戶基礎,并且正積極開發相關產品,然而,大環境影響,國內高功率激光切割市場仍基本由進口壟斷,面對技術成熟價格適宜的進口產品,該公司如無法研發出具有競爭力的高功率產品,則將面臨一定的市場開拓風險。

俗話說,心急吃不了熱豆腐。近年來,柏楚電子業務高速成長,公司的資產規模、人員規模、業務規模迅速擴大,本次發行上市后,公司的規模將進一步擴大,也將對公司的管理運營提出了更高的要求。公司管理層是否能適時調整組織模式和管理機制,引進滿足公司業務快速發展所需的人才,并且控制住人才成本及運營成本,對于柏楚來說將是關鍵一步。

除了上述風險,知識產權也是一個值得注意的問題。柏楚電子已擁有17項專利技術、34項計算機軟件著作權、14項軟件產品登記證書和眾多非專利技術,可見,該公司采取了嚴密的知識產權保護措施,積極通過申請專利等方法予以保護。但是由于我國知識產權的保護體系仍不完善,公司的技術、專利仍在一定程度上面臨被侵犯的風險。

三、公司行業前景

柏楚電子主要從事激光加工自動化領域的產品研發及系統銷售,主攻激光加工技術及相關理論科學的研發,在計算機圖形學、運動控制及機器視覺核心算法和激光加工工藝等方面擁有自主研發能力,同時也是國內光纖激光行業的先驅者,可以說是與中國激光產業共成長。

隨著我國經濟的不斷發展、人們生活水平的不斷提高,人們的消費觀念和消費水平也有了很大的轉變與提升。在這個契機下,激光設備行業也得到了快速發展,2017年我國激光設備行業的市場規模達到激光設備過億元,2018年市場規模為激光設備實現增長,從這兩年的市場規模發展來看,激光設備行業正處于發展之中,預計2019年將保持激光設備的增速。

柏楚電子作為中功率激光切割市場控制軟件的領導者,在激光產業前景可觀的情況下,優勢是顯而易見的,機遇與挑戰并存。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們